=> Versione Integrale in PDF

PREMESSA

Gli artt. 16 e ss. del d.lgs. 21 novembre 2007, n. 231, come modificato e integrato dal d.lgs. 25 settembre 2009, n. 151 (di seguito: decreto correttivo), pongono in capo ai professionisti gli obblighi di adeguata verifica della clientela, che integrano e sostituiscono i precedenti obblighi di identificazione. Per l’esecuzione degli adempimenti relativi all’adeguata verifica della clientela, il Ministro dell’economia e delle finanze, sentito il Comitato di sicurezza finanziaria, può emanare disposizioni attuative con proprio decreto (art. 19, comma 2, d.lgs. 231/2007). In considerazione del fatto che l’emanazione di disposizioni attuative è prevista dal legislatore come una mera facoltà, il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili intende fornire ai propri iscritti procedure di ausilio per l’espletamento di tali obblighi, il cui adempimento risulterebbe altrimenti assai difficoltoso. L’approccio basato sul rischio, che è il criterio al quale deve essere improntata la procedura di identificazione, è infatti disciplinato in modo piuttosto generico, sì che la sua concreta applicazione non può prescindere da indicazioni maggiormente precise. In tal senso, l’emanazione delle presenti guidelines da parte del C.N.D.C.E.C. può garantire un approccio uniforme al problema da parte dei professionisti obbligati. Ciò senza dimenticare che l’obbligo di adeguata verifica non è unitario e uniforme, ma va tarato a seconda della specifica fattispecie singolarmente considerata. Le procedure di seguito esposte sono state redatte nel rispetto dei principi generali dettati dal legislatore in materia di adeguata verifica della clientela, nonché delle disposizioni attuative contenute nel d.m. 3 febbraio 2006, n. 141 e nel provvedimento U.I.C. 24 febbraio 2006, per le parti non dichiarate espressamente incompatibili dal Ministero dell’Economia e delle Finanze con la circolare 19 dicembre 2007, prot. 125367 e, dunque, ancora vigenti stante il disposto dell’art. 66 d.lgs. 231/2007. Le presenti Linee Guida tengono conto, infine, delle indicazioni presenti nel documento “Risk Based Approach – Guidance for Accountants” diffuso dal F.A.T.F.‐G.A.F.I.

PARTE PRIMA

CLIENTI E OPERAZIONI OGGETTO DI VERIFICA

Ai sensi dell’art. 1, comma 2, lett. e), del d.lgs. n. 231/2007, per “cliente” deve intendersi il soggetto al quale i destinatari della normativa indicati agli artt. 12 (professionisti) e 13 (revisori contabili) rendono una prestazione professionale in seguito al conferimento di un incarico(1). Ciò posto, in relazione a ciascun cliente il professionista dovrà in primo luogo verificare la sussistenza dell’obbligo di adeguata verifica. A tal fine, posto che l’art. 16 del d.lgs 231/07 contiene un’elencazione dei casi in cui l’adempimento in oggetto deve essere espletato, è senz’altro utile una classificazione delle prestazioni normalmente svolte dai professionisti. Nella tabella che segue le principali tipologie di prestazioni professionali sono suddivise a seconda che diano luogo o meno agli obblighi di adeguata verifica(2).

PRESTAZIONI ESCLUSE

- Adempimenti in materia di amministrazione del personale di cui alla l. 11 gennaio 1979, n.123

- Attività di redazione e/o trasmissione delle dichiarazioni derivanti da obblighi fiscali4

- Docenze a corsi, convegni e simili5

- Funzione di componente di organi di controllo di società destinatarie degli obblighi antiriciclaggio (qualora non incaricato del controllo contabile)6

- Funzione di revisore in enti pubblici7

- Funzione di sindaco in società o enti (qualora il collegio sindacale non sia incaricato del controllo contabile)8

- Incarico di curatore, commissario giudiziale e commissario liquidatore nelle procedure concorsuali, giudiziarie e amministrative e nelle procedure di amministrazione straordinaria nonché incarico di ausiliario del giudice, di amministratore e di liquidatore nelle procedure giudiziali9

- Incarico di custode giudiziale di beni ed aziende10 Incarico di recupero crediti11

- Mediazione ai sensi dell’art. 60 l. n. 69/2009 (ex art. 10, co. 2, lett. e), d.lgs. 231/2007)12

- Operazioni di vendita di beni mobili registrati e immobili nonché formazione del progetto di distribuzione, ex art. 2, comma 3, lett. e), l. 14.05.2005 n. 8013

- Pareri giuridici pro‐veritate14

- Perizie e consulenze tecniche su incarico dell’autorità giudiziale 15

- Redazione di stime giurate su incarico dell’autorità giudiziale16

PRESTAZIONI OGGETTO DI ADEGUATA VERIFICA Operazioni aventi ad oggetto mezzi di pagamento, beni o utilità di valore pari o superiore a 15.000 euro*

- Amministrazione e liquidazione (a titolo professionale17) di aziende (individuali), patrimoni e singoli beni

- Arbitrati e ogni altro incarico di composizione di controversie

- Assistenza e consulenza per istruttorie di finanziamenti

- Assistenza e rappresentanza nella difesa tributaria, giudiziale e stragiudiziale

- Attività di valutazione tecnica della iniziativa di impresa e di asseverazione del business plan per l’accesso a finanziamenti pubblici

- Consulenza contrattuale

- Consulenza e trasferimento di quote di S.r.l.18

- Consulenze a qualsiasi titolo su trasferimenti di immobili

- Consulenze a qualsiasi titolo sul trasferimento di attività economiche Custodia e conservazione di beni e aziende

- Gestione di conti di titoli, conti bancari, denaro , libretti di deposito

- Gestione di incassi e versamenti in nome e per conto del cliente unitariamente oltresoglia

- Gestione di posizioni previdenziali e assicurative

- Monitoraggio e tutoraggio dell’utilizzo dei mezzi pubblici erogati alle imprese

- Operazioni di finanza straordinaria

- Redazione di stime e perizie di parte

- Sistemazioni tra eredi, sistemazioni patrimoniali e sistemazioni familiari

- Valutazioni di aziende, rami d’aziende nonché valutazione, in sede di riconoscimento della personalità giuridica delle fondazioni e delle associazioni, dell’adeguatezza del patrimonio alla realizzazione dello scopo

Operazioni di valore indeterminato o indeterminabile

-

- Analisi dei costi e ricavi di imprese, redazione di piani economici e finanziari Assistenza in procedure concorsuali

- Attestazione dei piani di risanamento ex art. 67, terzo comma, lett. d), r.d. 16 marzo 1942, n. 26719

- Consulenza aziendale, amministrativa, contrattuale, tributaria o finanziaria di carattere continuativo

- Consulenze continuative attinenti la gestione o l’amministrazione di società, enti, trust e soggetti giuridici analoghi

- Consulenze continuative attinenti la gestione o l’amministrazione di società cooperative, Onlus ed altri enti

- Consulenze in materia di concordati stragiudiziali

- Consulenze in materia di conferimenti, scissioni, fusioni e liquidazioni societarie

- Consulenze in materia di contabilità e bilanci

- Consulenze in materia di impianto ed organizzazione delle contabilità

- Consulenze o servizi prestati per la costituzione di società, enti, trust e soggetti giuridici analoghi Fusioni e scissioni

- Ispezioni amministrative, verifiche contabili e certificazioni

- Organizzazione degli apporti necessari alla costituzione di società, enti, trust o soggetti giuridici analoghi

- Relazione del professionista in tema di accordi di ristrutturazione del debito, ex art. 182‐bis, primo comma, r.d. 16 marzo 1942, n. 267

- Relazione giurata del professionista in tema di concordato preventivo ex art. 161 , secondo comma, r.d. 16 marzo 1942, n. 267

- Regolamenti e liquidazioni di avarie

- Revisione legale dei conti 20

- Tenuta della contabilità21

- Trasformazioni *Le operazioni di consulenza, in particolare le consulenze contrattuali e aziendali, sono oggetto di verifica solo qualora sussistano le condizioni previste dall’art. 1, co. 2, lett. l, del D.lgs. n. 231/2007, ossia nei casi di “attività determinata o determinabile, finalizzata ad un obiettivo di natura finanziaria ovvero patrimoniale modificativo della situazione giuridica esistente, da realizzarsi tramite una prestazione professionale”.

Adeguata verifica da parte degli organi di controllo societario

Come risulta dalla tabella, per quanto concerne gli organi di controllo societario dovranno distinguersi le situazioni in cui il collegio sindacale svolge esclusivamente le funzioni di verifica amministrativa ad esso delegate dall’art. 2403 c.c. da quelle in cui lo stesso sia incaricato anche delle funzioni di controllo legale dei conti di cui al d.lgs. 39/2010. I sindaci non chiamati al controllo legale dei conti, siano essi nominati nelle società o enti destinatari degli obblighi antiriciclaggio (ex art. 52 del d.lgs 231/07), ovvero in società di “diritto comune” (ai sensi dell’art. 12, comma 3‐bis del decreto in commento), sono esonerati dagli obblighi di adeguata verifica. Ai componenti del collegio sindacale devono essere equiparati, stante il riferimento di cui allo stesso comma 3‐bis, tutti gli organi di controllo comunque denominati anche i componenti del Comitato di Controllo nel sistema monistico e del Consiglio di Sorveglianza nel sistema dualistico. Diversa appare, di contro, la situazione che si verifica nel caso in cui al collegio sindacale siano attribuite (nelle strutture societarie in cui ciò si renda compatibile) anche le funzioni di controllo legale. In tal caso, i compiti sono equiparati a quelli svolti dal revisore legale (società di revisione) ex art. 13 del d.lgs. 231/2007: pertanto si rende applicabile l’adeguata verifica. Per i sindaci‐revisori, quindi: 1) l’adeguata verifica dovrà essere posta in essere individualmente da ciascun componente l’organo collegiale (sul tema si veda anche la circolare CNDCEC 15 marzo 2010, n. 16/IR, par. 3.3). 2) la valutazione del rischio e le altre incombenze in tema di adeguata verifica dovranno essere svolte in almeno una circostanza durante il mandato triennale (salvo ipotesi di mutamenti di situazioni nel corso del triennio come, ad esempio, la modifica della compagine societaria); 3) l’adeguata verifica dovrà essere svolta secondo le indicazioni contenute nel presente documento. Ciascun sindaco/revisore sarà altresì chiamato alla registrazione dei dati nel proprio archivio antiriciclaggio e all’eventuale segnalazione di operazioni sospette. Da ultimo, nel caso in cui il controllo legale dei conti venga svolto non dai sindaci ma da un revisore esterno o da una società di revisione, all’adeguata verifica dovrà provvedere il revisore individuale o la società di revisione.

PARTE SECONDA

INDIVIDUAZIONE DELLA TIPOLOGIA DI VERIFICA RICHIESTA

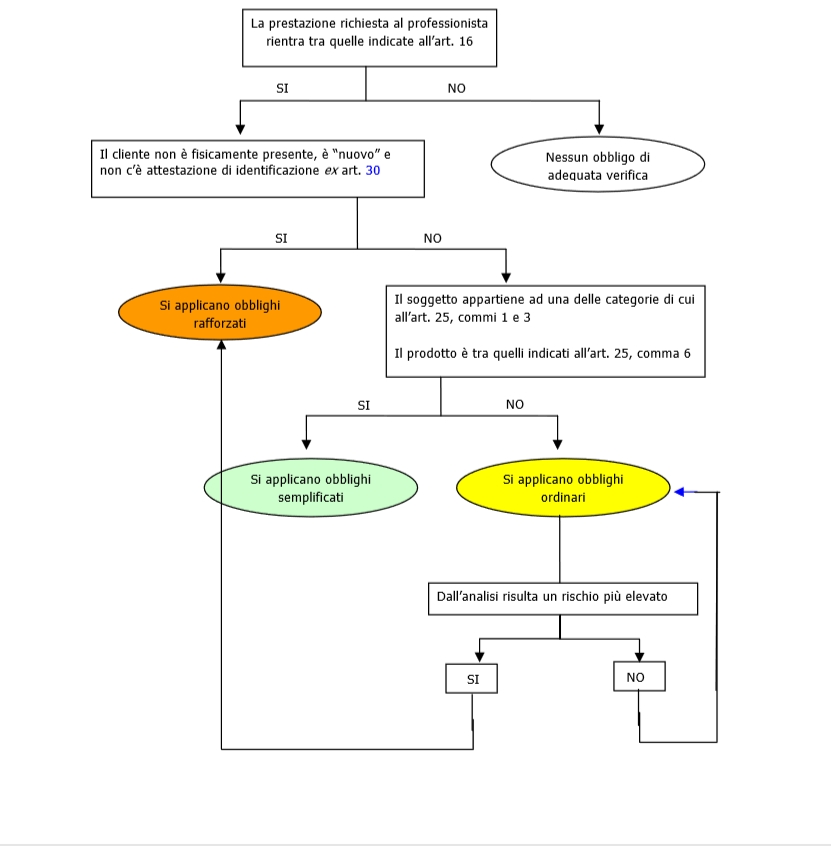

Appurata l’effettiva sussistenza dell’obbligo, il professionista deve definire se lo stesso debba essere assolto secondo modalità: a) ordinarie, individuando le situazioni (sicuramente le più frequenti) in cui dovrà provvedere agli obblighi previsti dagli artt. 18, 19 e 20 del d.lgs. 231/07; b) semplificate, individuando la sussistenza dei requisiti soggettivi e oggettivi di cui all’art. 25 del d.lgs 231/07 e all’art. 4 dell’allegato tecnico; c) rafforzate, individuando la sussistenza delle situazioni previste dall’art. 28, commi 2 e 5 del d.lgs 231/07 e, in relazione al comma 5, tenendo conto dell’art. 1 dell’allegato tecnico; L’adempimento può essere schematizzato mediante il seguente flusso di lavoro.

Tempi di esecuzione

Per quanto concerne i tempi di esecuzione dell’obbligo di adeguata verifica nei confronti dei clienti acquisiti a partire dal 29 dicembre 2007, ai sensi del combinato disposto di cui agli artt. 19 e 22 del D.lgs. n. 231/2007, l’identificazione e la verifica dell’identità del cliente (e del titolare effettivo) é svolta al momento in cui e’ conferito l’incarico di svolgere una prestazione professionale o dell’esecuzione dell’operazione. In altri termini il professionista deve acquisire tutte le informazioni necessarie al corretto adempimento dell’obbligo prima di eseguire la prestazione professionale o l’operazione richiesta. Con riferimento alla clientela già acquisita alla data di entrata in vigore del D.Lgs. 231/2007 (29 dicembre 2007), l’art. 22, come modificato dal decreto correttivo, prevede espressamente che gli obblighi di adeguata verifica devono applicarsi “al primo contatto utile, fatta salva la valutazione del rischio presente”. Tale modifica conferma quanto già anticipato in via interpretativa dal MEF con la Circolare del 17 dicembre 2008, prot. n. 116098. Sotto il profilo operativo é necessario circoscrivere la nozione di “primo contatto utile”. Tenuto conto che la norma fa salva la valutazione del rischio presente, il primo contatto utile deve essere interpretato nel senso di “incontro” con il cliente, a prescindere dal fatto che venga modificata la situazione in essere. Ove, al contrario, la situazione in essere subisca modificazioni (ad es. a seguito del conferimento di un nuovo incarico, della modifica di un incarico precedentemente conferito, della modifica dei soggetti connessi all’incarico), ovvero il professionista venga a conoscenza dell’esistenza di situazioni di rischio, l’adeguata verifica deve essere anticipata senza attendere il “primo contatto utile”.

A. OBBLIGHI ORDINARI

Ambito di applicazione

Gli obblighi ordinari si applicano nei casi più frequenti che si individuano, tuttavia, in via residuale: quando non devono applicarsi gli obblighi rafforzati, né possono applicarsi quelli semplificati.

Contenuto degli obblighi

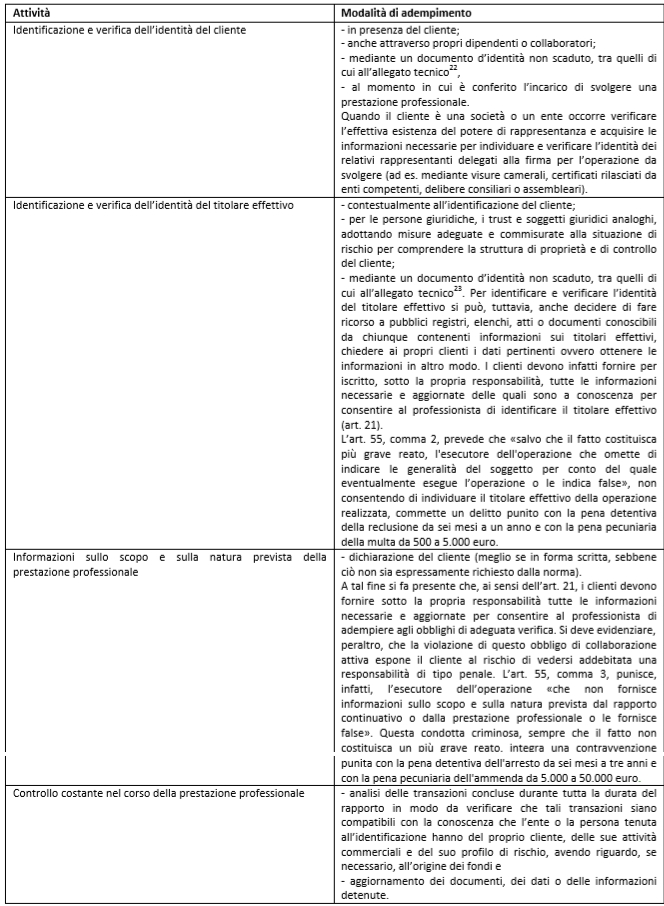

Il contenuto degli obblighi di adeguata verifica è illustrato dagli artt. 18 e 19 del decreto e i parametri di riferimento sono specificati dall’art. 20. Schematizzando:

Altri obblighi

In relazione alla prestazione professionale, l’obbligo di conservazione avrà ad oggetto i documenti, aventi le caratteristiche indicate dalla norma, relativi alla prestazione professionale resa. Detti documenti devono essere conservati nel fascicolo del cliente (su cui infra, parte IV). Quanto alla registrazione, i dati anagrafici del cliente e quelli relativi alla prestazione professionale devono essere registrati nell’archivio, cartaceo o informatico. Tuttavia il MEF ha precisato24 che, in assenza del regolamento di cui all’art. 38, co. 7, i dati identificativi del titolare effettivo non devono essere registrati, ma solo conservati nel fascicolo del cliente.

A. OBBLIGHI ORDINARI

B. OBBLIGHI SEMPLIFICATI

L’art. 25 prevede l’applicazione di obblighi semplificati di adeguata verifica della clientela quando sussistano, alternativamente requisiti soggettivi (commi 1 e 3) oppure oggettivi (comma 6). Non vi sono, attualmente, altri casi in cui possono trovare applicazione obblighi semplificati di adeguata verifica. In particolare, il professionista non può individuare ulteriori casi di esenzione in applicazione dei criteri indicati all’art. 4 dell’allegato tecnico. Tale disposizione, non è, infatti, rivolta ai professionisti ma al MEF cui, ai sensi dell’art. 26 del decreto, sono dettati i criteri per individuare i casi ‐ ulteriori rispetto a quelli individuati dall’art. 25 ‐ in cui si possono applicare obblighi semplificati in relazione a soggetti e prodotti che presentano basso rischio di riciclaggio o di finanziamento del terrorismo.

Requisiti soggettivi

Ambito di applicazione

L’art. 25, comma 1 dispone che i professionisti non sono soggetti agli obblighi di cui alla sezione I del decreto se il cliente è uno dei soggetti indicati nei commi 1 e 3 del medesimo articolo, sempre che non ricorra una delle eccezioni individuate alla fine di questa parte B della trattazione. Si tratta di: ‐ banche e Poste Italiane Spa; ‐ istituti di moneta elettronica; ‐ SIM, SGR, SICAV; ‐ imprese di assicurazione che operano in Italia nei rami vita; ‐ agenti di cambio; ‐ società che svolgono il servizio di riscossione dei tributi; ‐ intermediari finanziari iscritti negli elenchi di cui agli articoli 106 e 107 t.u.b.25; ‐ società fiduciarie di cui all’art. 199 t.u.f. (si tratta delle società fiduciarie che svolgono attività di custodia e amministrazione di valori mobiliari, controllate direttamente o indirettamente da una banca o da un intermediario finanziario, nonché quelle che hanno adottato la forma di società per azioni e che hanno capitale versato di ammontare non inferiore a 240.000 euro)26; ‐ succursali italiane dei soggetti di cui ai due punti precedenti aventi sede in uno Stato estero; ‐ succursali italiane delle società di gestione del risparmio armonizzate delle imprese di investimento; ‐ cassa depositi e prestiti Spa; ‐ confidi disciplinati dagli articoli 112 t.u.b.27; ‐ soggetti iscritti nell’elenco di cui all’art. 111 t.u.b.28; ‐ soggetti che esercitano professionalmente l’attività di cambiavalute, consistente nella negoziazione a pronti di mezzi di pagamento in valuta29; ‐ enti creditizi o finanziari comunitari soggetti alla direttiva; ‐ società o altri organismi quotati i cui strumenti finanziari sono ammessi alla negoziazione su un mercato regolamentato; ‐ uffici della pubblica amministrazione, cioè tutte le amministrazioni dello Stato, ivi compresi gli istituti e le scuole di ogni ordine e grado, le istituzioni educative, le aziende e le amministrazioni dello Stato a ordinamento autonomo, le regioni, le province, i comuni, le comunità montane e loro consorzi e associazioni, le istituzioni universitarie, le amministrazioni, le aziende e gli enti del servizio sanitario nazionale e le agenzie di cui al decreto legislativo 30 luglio 1999, n. 300, e successive modificazioni; ‐ istituzioni o organismi che svolgono funzioni pubbliche conformemente al trattato sull’Unione europea, ai trattati sulle Comunità europee o al diritto comunitario derivato; ‐ enti creditizi o finanziari situati in Stati extra UE che impongono obblighi equivalenti a quelli previsti dalla direttiva e prevedono il controllo del rispetto di tali obblighi. Conformemente a quanto previsto dall’art. 25, comma 2, tali Paesi sono stati recentemente individuati dal decreto del Ministero dell’Economia e delle finanze del 12 agosto 2008.30 L’applicazione degli obblighi semplificati quando il cliente sia una società o un altro organismo quotato i cui strumenti finanziari siano ammessi alla negoziazione su un mercato regolamentato ai sensi della Direttiva 2004/39/CE in uno o più Stati membri, ovvero una società o un altro organismo quotato di Stato estero soggetto ad obblighi di comunicazione conformi alla normativa comunitaria è stata prevista dal correttivo. Si tratta della cosiddetta “Direttiva Mifid” il cui recepimento a livello nazionale è avvenuto mediante modifiche al D.Lgs. n. 58/1998 (recante Testo unico della finanza ‐ Tuf). La Direttiva ha introdotto un nuovo regime di “transaction reporting”, ovvero nuove regole in merito alle comunicazioni che ciascuna impresa di investimento deve rilasciare alla propria Autorità nazionale competente, in occasione dell’effettuazione di operazioni sul mercato. In Italia, destinataria della reportistica è la Consob. La stessa Consob, a norma dell’art. 63 comma 2 del Tuf, iscrive i mercati regolamentati in un elenco e, a norma del successivo art. 67, iscrive in un’apposita sezione di tale elenco i mercati regolamentati riconosciuti ai sensi dell’ordinamento comunitario. In caso di società od organismo quotato italiano o comunitario, una volta appurata la quotazione su un “mercato regolamentato” non vi sono problemi. Di seguito si riporta l’elenco dei mercati regolamentati Italiani:

ELENCO DEI MERCATI REGOLAMENTATI ITALIANI AUTORIZZATI DALLA CONSOB (Adottato con delibera n. 16943 del 7 luglio 2009)

Mercati gestiti da Borsa Italiana s.p.a. :

‐ Mercato Telematico Azionario (“MTA”)(1) ‐ Mercato telematico degli OICR aperti ed ETC (“ETFplus”) ‐ Mercato telematico delle obbligazioni (“MOT”) ‐ Mercato telematico dei securitised derivatives (“SeDeX”) ‐ Mercato telematico degli investment vehicles (“MIV”) ‐ Mercato degli strumenti derivati (“IDEM”) per la negoziazione degli strumenti finanziari previsti dall’art. 1, comma 2, lettere f) e i), del d.lgs. 24 febbraio 1998, n. 58

Mercati gestiti da MTS s.p.a.:

‐ Mercato Telematico all’Ingrosso dei Titoli di Stato (“MTS”) ‐ Mercato BondVision per la negoziazione via internet all’ingrosso di Titoli di Stato ‐ Mercato all’ingrosso delle obbligazioni non governative e dei titoli emessi da Organismi Internazionali partecipati da Stati (“MTS Corporate”)

Mercati gestiti da TLX s.p.a. :

‐ Mercato TLX(2) Per quanto riguarda i mercati regolamentati comunitari riconosciuti dalla Consob, l’elenco aggiornato è disponibile sul sito del CESR al seguente indirizzo http://mifiddatabase.cesr.eu a cui rimanda direttamente il sito Consob. Attualmente sono presenti 90 mercati regolamentati, compresi quelli italiani. Sempre l’art. 67 del Tuf prevede infine che la Consob iscriva in una apposita sezione quei mercati esteri “diversi” da quelli comunitari che sono da considerare equivalenti ai mercati regolamentati italiani ed europei. L’iscrizione a tale elenco è subordinata alla stipula di apposite convenzioni tra la Consob e l’autorità di vigilanza del Paese nel quale è collocato il mercato. Attualmente la lista è la seguente:

ELENCO DEI MERCATI ESTERI RICONOSCIUTI AI SENSI DELL’ART.67, COMMA 2,DEL D.LGS. N. 58/98 (Adottato con delibera n. 16944 del 7 luglio 2009)

SVIZZERA

1. Swiss Exchange (delibera Consob n. 12648 del 4 luglio 2000).

STATI UNITI D’AMERICA

1. E‐cbot (delibera Consob n. 14648 del 15 luglio 2004); 2. Globex (delibera Consob n. 14756 del 20 ottobre 2004); 3. NYSE Liffe (delibera Consob n. 16920 del 16 giugno 2009). Per completezza si segnala l’esistenza di un altro gruppo di mercati che Assogestioni, con il riconoscimento implicito di Banca d’Italia, ritiene “sufficientemente” regolamentati da poter essere indicati come “altri mercati regolamentati” (elenco che comprende sia Paesi OCSE che altri e che è disponibile sul sito http://www.assogestioni.it). Stante la delicatezza della materia, salva un’eventuale posizione ufficiale del Mef, non si ritiene di poter ricomprendere anche questo elenco tra quelli che autorizzano il professionista ad avvalersi di modalità semplificate.

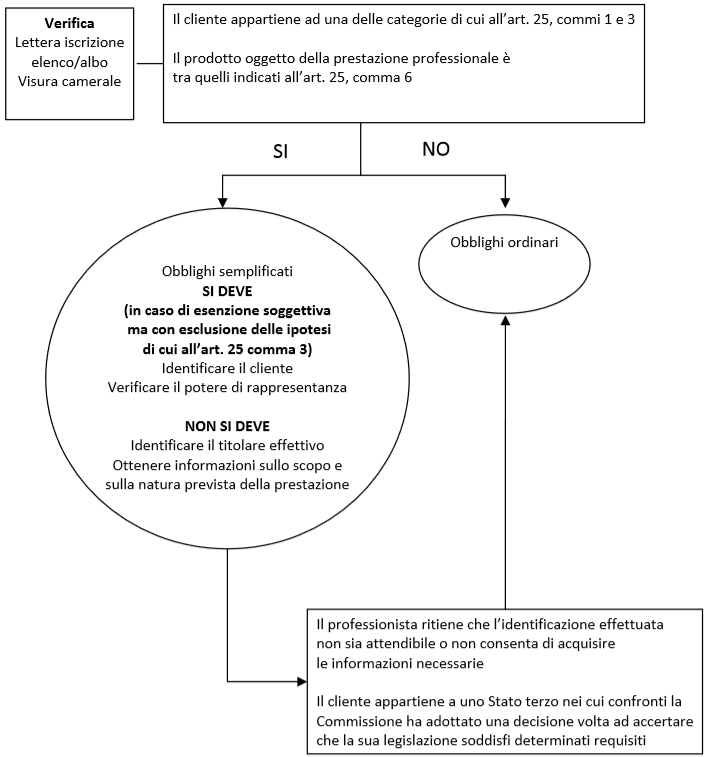

Verifica dei requisiti

Ai sensi dell’art. 25, comma 4 del decreto, “nei casi di cui ai commi 1 e 3, gli enti e le persone soggetti al presente decreto raccolgono comunque informazioni sufficienti per stabilire se il cliente possa beneficiare di una delle esenzioni previste in tali commi”. Per poter applicare l’esenzione, è quindi necessario appurare che il cliente rientri in una delle categorie sopra indicate. Nel caso di soggetti tenuti all’iscrizione in appositi albi o elenchi, nonché di società od organismi quotati di cui alla lettera c‐bis, la verifica può agevolmente essere effettuata mediante: 1. richiesta al cliente di presentazione della lettera con cui l’autorità preposta comunica l’avvenuta iscrizione all’albo/elenco, oppure 2. visura camerale (dalla quale deve risultare l’esercizio della specifica attività per quale è richiesta l’iscrizione in apposito albo o elenco), oppure 3. consultazione diretta dell’elenco sul sito dell’autorità preposta al controllo. Le prime due modalità, fondate su documenti che possono essere archiviati e successivamente esibiti, in caso di controllo, risultano particolarmente efficaci per dimostrare l’avvenuta verifica delle condizioni per l’applicazione di obblighi semplificati. Tuttavia la verifica con la modalità di cui al punto 3 appare necessaria in ogni caso, considerato che consente al professionista di avere un dato aggiornato (circostanza non egualmente garantita, ad esempio, nel caso in cui la verifica sia effettuata con la modalità di cui al punto 1).

Requisiti oggettivi

Ambito di applicazione

Ai sensi dell’art. 25, comma 6, gli obblighi di adeguata verifica non si applicano in relazione ad una serie di prodotti tassativamente elencati. Sebbene la disposizione si applichi a tutti i destinatari del decreto, quindi anche ai professionisti, le ipotesi elencate, avendo ad oggetto specifici prodotti finanziari, saranno destinate ad operare quasi esclusivamente nei confronti degli operatori di settore che li trattano. Ciò nondimeno, l’esenzione opererà anche per il professionista, qualora si configuri una prestazione che li abbia ad oggetto, verosimilmente sotto il profilo della consulenza (ad eccezione, probabilmente, del caso della moneta elettronica, per la quale si fa riferimento a condizioni che paiono specificamente dettate per gli emittenti). L’applicazione di obblighi semplificati ad altri prodotti o transazioni caratterizzati da un basso rischio di riciclaggio o di finanziamento del terrorismo è subordinata all’emanazione, da parte del MEF, di apposito decreto ai sensi dell’art. 26 (secondo quanto previsto dall’art. 25, comma 6).

Verifica dei requisiti

Ai fini dell’applicazione dell’esenzione, la verifica del professionista verterà sull’oggetto della prestazione professionale richiesta, che dovrà appartenere ad una delle seguenti categorie: 1. contratti di assicurazione vita il cui premio annuale non ecceda i 1.000 euro o il cui premio unico sia di importo non superiore a 2.500 euro. Ai sensi dell’art. 2 del d.lgs. 209/2005 (CAP), sono tali i contratti aventi ad oggetto: a. le assicurazioni sulla durata della vita umana, b. le assicurazioni di nuzialità e di natalità, c. le assicurazioni sulla durata della vita umana, di nuzialità e di natalità le cui prestazioni principali sono direttamente collegate al valore di quote di investimento collettivo del risparmio o di fondi interni ovvero a indici o ad altri valori di riferimento, d. l’assicurazione malattia e l’assicurazione contro il rischio di non autosufficienza che siano garantite mediante contratti di lunga durata, non rescindibili, per il rischio di invalidità grave dovuta a malattia o a infortunio o a longevità, e. le operazioni di capitalizzazione, f. le operazioni di gestione di fondi collettivi costituiti per l’erogazione di prestazioni in caso di morte, in caso di vita o in caso di cessazione o riduzione dell’attività lavorativa; 2. forme pensionistiche complementari di cui al d. lgs. 252/2005 a condizione che: a. non prevedano forme di riscatto diverse dal riscatto parziale, nella misura del 50 per cento della posizione individuale maturata, nei casi di cessazione dell’attività lavorativa che comporti l’inoccupazione per un periodo di tempo non inferiore a 12 mesi e non superiore a 48 mesi, ovvero in caso di ricorso da parte del datore di lavoro a procedure di mobilità, cassa integrazione guadagni ordinaria o straordinaria o dal riscatto totale della posizione individuale maturata per i casi di invalidità permanente che comporti la riduzione della capacità di lavoro a meno di un terzo e a seguito di cessazione dell’attività lavorativa che comporti l’inoccupazione per un periodo di tempo superiore a 48 mesi, b. non possano servire da garanzia per un prestito al di fuori delle ipotesi previste dalla normativa vigente; 3. regimi di pensione obbligatoria e complementare o sistemi simili che versino prestazioni di pensione, per i quali i contributi siano versati tramite deduzione dal reddito e le cui regole non permettano ai beneficiari, se non dopo il decesso del titolare, di trasferire i propri diritti.

Portata della semplificazione

‐ In presenza dei requisiti individuati dall’art. 25, comma 1 (requisiti soggettivi) Una volta appurato che il cliente appartiene ad una delle categorie “esenti”, appare imprescindibile verificare che “egli è veramente chi dice di essere”. Insomma, non sarà sufficiente verificare che la “Società XYZ” è effettivamente un intermediario finanziario iscritto nell’elenco di cui all’art. 106 T; occorrerà anche verificare che il cliente che conferisce l’incarico sia davvero la “Società XYZ”. In altre parole, anche nei casi in cui trovano applicazione gli obblighi semplificati, occorre pur sempre effettuare la prima delle attività in cui consta l’adeguata verifica: l’identificazione del cliente, la verifica della sua identità e la verifica dell’esistenza del potere di rappresentanza. La conclusione di cui sopra si impone in quanto per applicare una semplificazione, con deviazione dagli obblighi standard che la norma impone con riferimento a tutti i clienti, occorre verificare con accuratezza che sussistano le condizioni. A conferma di ciò, l’art. 25, comma 5 afferma che non è possibile applicare gli obblighi semplificati quando si abbia motivo di ritenere che l’identificazione effettuata non sia attendibile o non consenta di acquisire le informazioni necessarie. La semplificazione opera invece con riferimento alle altre attività in cui consta l’adeguata verifica, che non dovranno, quindi, essere espletate: b) identificazione dell’eventuale titolare effettivo e verifica della sua identità; c) richiesta di informazioni sullo scopo e sulla natura prevista della prestazione professionale; d) controllo costante nel corso della prestazione professionale. ‐ In presenza dei requisiti individuati dall’art. 25, comma 3 (requisiti soggettivi) Nel caso in cui il cliente sia un ufficio della pubblica amministrazione (come definito a pag. 19) o un’istituzione o un organismo che svolge funzioni pubbliche conformemente al trattato sull’Unione europea, ai trattati sulle Comunità europee o al diritto comunitario derivato, oltre ad essere esonerato dagli obblighi di: ‐ identificazione dell’eventuale titolare effettivo e verifica della sua identità ‐ richiesta di informazioni sullo scopo e sulla natura prevista della prestazione professionale ‐ controllo costante nel corso della prestazione professionale, il professionista è esonerato anche dagli obblighi di identificazione del cliente, dalla verifica della sua identità e dalla verifica del potere di legale rappresentanza. ‐ In presenza dei requisiti individuati dall’art. 25, comma 6 (requisiti oggettivi) Una volta verificato che l’oggetto della prestazione richiesta rientra tra quelli sopra indicati, il professionista non dovrà porre in essere alcuna delle attività in cui consta l’adeguata verifica della clientela. Dovrà invece conservare nel fascicolo del cliente la documentazione da cui risulta che la prestazione professionale aveva ad oggetto uno dei prodotti o servizi elencati dall’art. 25, comma 6.

Altri obblighi

Il decreto correttivo ha introdotto il comma 6‐bis all’art. 36 confermando, come già aveva chiarito il MEF con la citata circolare prot. n. 116098/98 che, in caso di adeguata verifica secondo modalità semplificate, non trovano applicazione gli obblighi di registrazione dei dati, ma i professionisti sono comunque tenuti a dimostrare, mantenendone adeguata evidenza, di aver raccolto informazioni sufficienti per stabilire se il cliente possa beneficiare di una delle esenzioni previste. Rimangono invece immutati gli obblighi di conservazione, nonché di segnalazione delle operazioni sospette. In presenza dei requisiti individuati dall’art. 25, commi 1 e 3 (requisiti soggettivi), l’obbligo di conservazione avrà ad oggetto esclusivamente i documenti che hanno consentito al professionista di acquisire informazioni sufficienti per stabilire se il cliente ricade nelle ipotesi per le quali è prevista la semplificazione, quelli inerenti la sua identità e l’esistenza del potere di rappresentanza. In presenza dei requisiti individuati dall’art. 25, comma 6 (requisiti oggettivi), l’obbligo di conservazione avrà ad oggetto esclusivamente i documenti dai quali risulti che l’oggetto della prestazione ricade tra quelli per i quali è prevista la semplificazione.

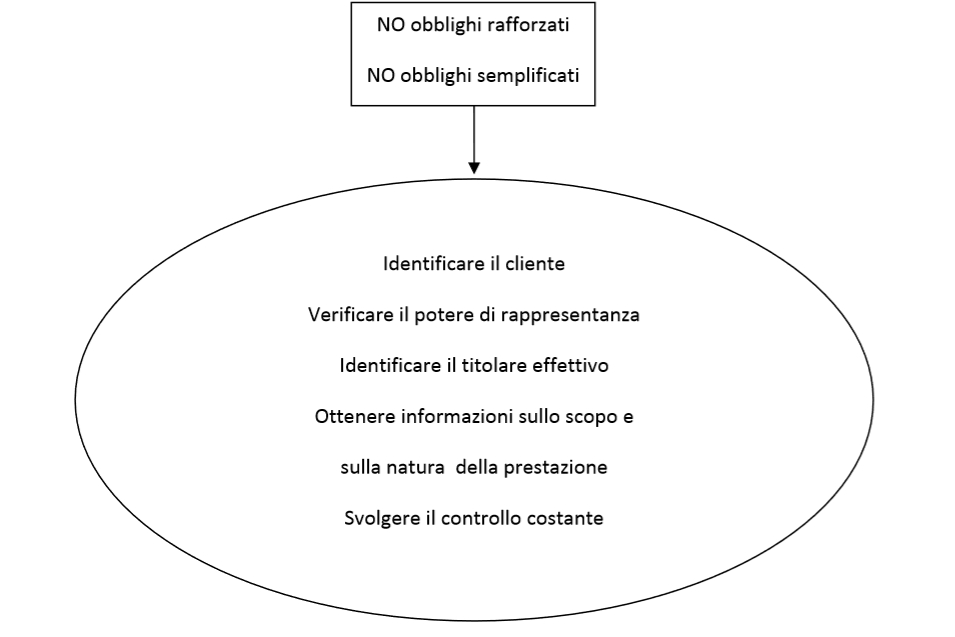

Attività da svolgere

Ai fini dell’applicazione delle esenzioni di cui agli articoli 25, commi 1 e 3 (requisiti soggettivi), il professionista: – verifica che il cliente appartenga ad una delle categorie previste; – verifica l’identità del cliente e l’esistenza del potere di rappresentanza; – conserva i documenti da cui risultano le informazioni necessarie per poter applicare la semplificazione e quelli impiegati per verificare l’identità del cliente e l’esistenza del potere di rappresentanza. É, invece, dispensato: – dall’identificare l’eventuale titolare effettivo e dal verificare la sua identità; – dall’ottenere informazioni sullo scopo e sulla natura prevista della prestazione professionale; – dallo svolgere il controllo costante nel corso della prestazione professionale. Ai fini dell’applicazione delle semplificazioni per i casi di cui all’articolo 25, comma 6 (requisiti oggettivi), il professionista: – verifica che l’oggetto della prestazione rientri tra quelli previsti dalla norma; – conserva i documenti da cui risultano le informazioni necessarie per poter applicare la semplificazione e quelli impiegati per verificare l’identità del cliente e l’esistenza del potere di rappresentanza. É, invece, dispensato: – dall’identificare l’eventuale titolare effettivo e verificare la sua identità; – dall’ottenere informazioni sullo scopo e sulla natura prevista della prestazione professionale; – dallo svolgere il controllo costante nel corso della prestazione professionale.

Eccezioni

1. Ai sensi dell’art. 25, comma 1, il professionista non può applicare gli obblighi semplificati quando il cliente appartenga ad una delle categorie ivi elencate, ma vi sia sospetto di riciclaggio o di finanziamento del terrorismo. 2. Ai sensi dell’art. 25, comma 5, il professionista che abbia motivo di ritenere che l’identificazione effettuata sia inattendibile, ovvero non consenta l’acquisizione delle informazioni necessarie, dovrà applicare gli obblighi ordinari (o rafforzati, ove ne sussistano i presupposti). 3. Ai sensi dell’art. 27 la Commissione europea, qualora rilevi che uno Stato terzo ha una legislazione che non soddisfa determinati requisiti individuati dalla direttiva 2005/60/CE, adotta una decisione per l’accertamento della situazione di fatto. L’adozione di tale decisione impedisce l’applicazione di obblighi semplificati agli enti creditizi e finanziari o a società quotate o ad altri soggetti di tale Stato.

B. OBBLIGHI SEMPLIFICATI

C. OBBLIGHI RAFFORZATI

L’art. 28 prevede l’applicazione di obblighi rafforzati di adeguata verifica della clientela: 1. in presenza di un rischio più elevato di riciclaggio o di finanziamento del terrorismo; 2. quando il cliente non è fisicamente presente; 3. in caso di prestazioni professionali con persone politicamente esposte residenti in un altro Stato comunitario o in uno Stato extracomunitario. L’art. 36 del d.l. 78/2010 ha inserito all’art. 28, i commi 7‐bis, 7‐ter e 7‐quater, che impongono al professionista di astenersi dall’eseguire nuove prestazioni professionali e porre fine alle prestazioni già in essere di cui siano direttamente o indirettamente parte società fiduciarie, trust, società anonime o controllate attraverso azioni al portatore aventi sede nei Paesi a rischio di riciclaggio o di finanziamento del terrorismo ovvero mancanti di un adeguato scambio di informazioni anche in materia fiscale individuati con decreto del MEF, sentito il Comitato di Sicurezza Finanziaria. L’obbligo di astensione opera anche nei confronti delle ulteriori entità giuridiche diverse da quelle elencate, aventi sede in tali Paesi, nel caso in cui il professionista non sia in grado di identificare il titolare effettivo e verificarne l’identità. L’obbligo, che opera automaticamente al verificarsi delle condizioni indicate, senza lasciare alcun margine di valutazione al professionista, non è attualmente operativo per mancanza del decreto del MEF. La prescrizione è stata impropriamente inserita nel corpo dell’art. 28 del decreto, rubricato “Obblighi rafforzati”, in quanto in realtà non si tratta di un caso in cui si applicano obblighi rafforzati poiché il decreto impone chiaramente un ben più radicale obbligo di astensione dall’esecuzione della prestazione professionale, peraltro già implicito nella previsione del comma 1 dell’art. 23 del d.lgs. 231/2007, ogni qualvolta il professionista non sia in grado di rispettare il contenuto degli obblighi di adeguata verifica (identificazione e verifica dell’identità del cliente e del titolare effettivo; ottenimento di informazioni sullo scopo e sulla natura del rapporto continuativo o della prestazione professionale).

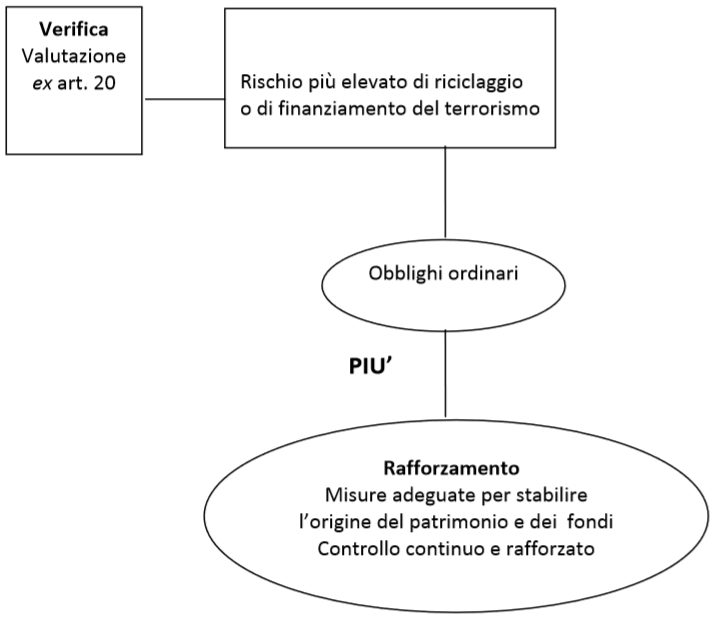

1. Rischio più elevato di riciclaggio o di finanziamento del terrorismo

Ambito di applicazione

Il rischio di riciclaggio o di finanziamento del terrorismo va valutato in relazione ai criteri di cui all’art. 20 (al riguardo si veda la terza parte di questo documento). In esito a tale analisi, il professionista può trovarsi di fronte a tre casi: a) non vi è rischio o il rischio è basso; b) vi è un rischio elevato o più elevato; c) vi è un vero e proprio sospetto ai sensi dell’art. 41 del decreto. Nel caso a) troveranno applicazione gli obblighi ordinari di adeguata verifica (o quelli semplificati ove ne ricorrano i presupposti). Nel caso c), il professionista dovrà astenersi dall’erogare la prestazione professionale ed effettuare una segnalazione di operazione sospetta. Il caso b) rileva ai fini dell’applicazione di obblighi rafforzati di adeguata verifica.

Contenuto degli obblighi

Per il caso di rischio di riciclaggio o di finanziamento del terrorismo più elevato, il decreto non prevede specifici adempimenti, diversi e ulteriori rispetto a quelli in cui consiste l’adeguata verifica. Di conseguenza, il professionista dovrà applicare gli obblighi consueti, ma in modo più rigoroso e vigile. In particolare: ‐ per l’identificazione del titolare effettivo e la verifica della sua identità, può essere opportuno non fermarsi alle informazioni fornite dal cliente ai sensi dell’art. 21, ma procedere comunque a controlli più approfonditi e a riscontri documentali, ad es. mediante visura camerale (pubblici registri, elenchi, atti o documenti conoscibili da chiunque contenenti informazioni sui titolari effettivi). Ove possibile, sarà certamente auspicabile l’identificazione del titolare effettivo in presenza del medesimo, mediante esibizione di un documento di identificazione non scaduto; ‐ le informazioni fornite dal cliente sullo scopo e sulla natura prevista della prestazione professionale dovranno essere attentamente vagliate e poste in relazione con gli esiti dell’analisi del profilo di rischio del cliente, fermo restando che il professionista non ha un obbligo di indagine, dovendosi limitare all’analisi delle informazioni in proprio possesso in ragione dell’attività svolta; ‐ il controllo costante nel corso della prestazione professionale potrebbe essere effettuato ad intervalli di tempo più ravvicinati e condotto in modo più approfondito (al riguardo si veda la quinta parte di questo documento).

Altri obblighi

Rimangono immutati gli obblighi di conservazione e registrazione, nonché di segnalazione delle operazioni sospette.

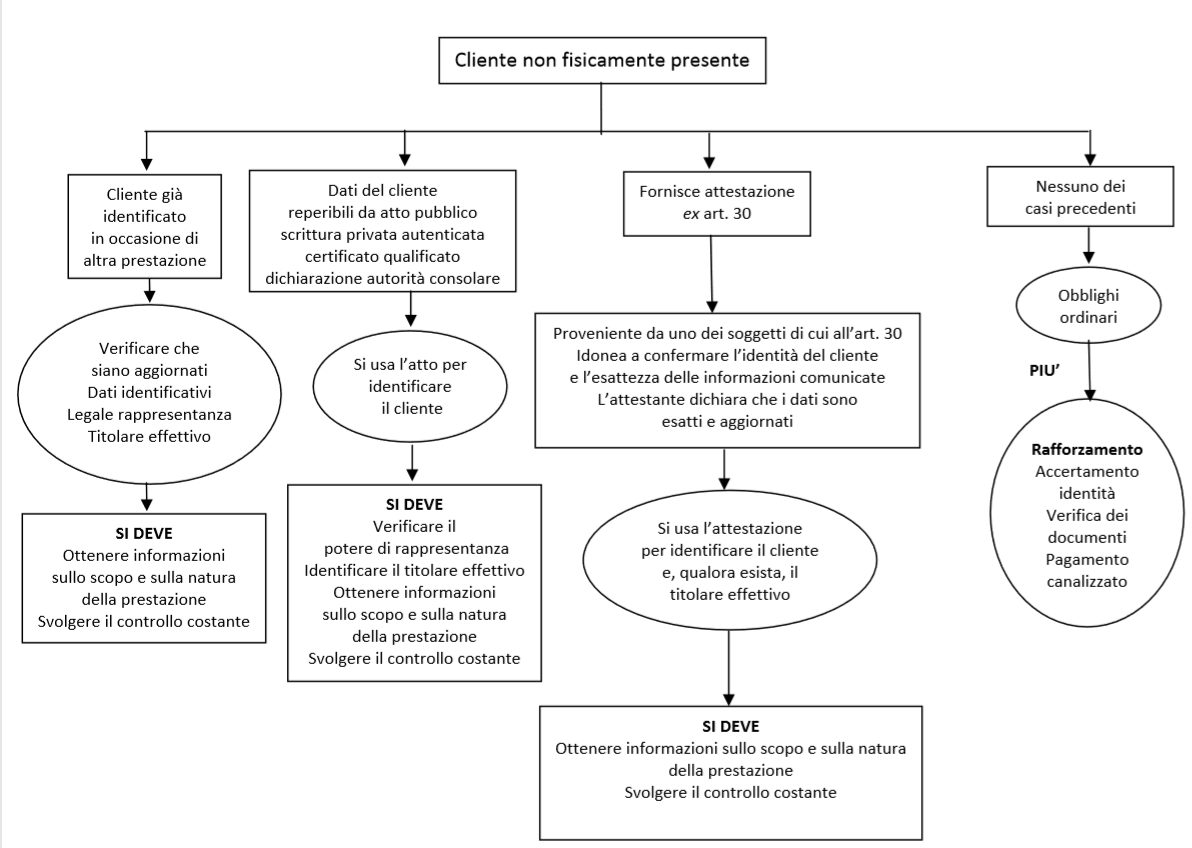

2. Cliente non fisicamente presente

Potrebbe trattarsi del caso in cui un cliente già acquisito conferisca un incarico telefonicamente, oppure di un nuovo cliente che conferisce un incarico a distanza in seguito a segnalazione da parte di un collega o, ancora, ad esempio, il caso in cui il professionista segue la holding italiana di un gruppo multinazionale e una consociata estera gli richiede di eseguire una prestazione in Italia (o viceversa). Quando il cliente non è fisicamente presente, possono verificarsi tre casi: a. il cliente è già stato precedentemente identificato o i dati identificativi risultano da atto pubblico, scrittura privata autenticata, certificato qualificato o dichiarazione della rappresentanza e dell’autorità consolare italiana – in tal caso trova applicazione l’art. 28, comma 3; b. il professionista dispone di attestazione di identificazione rilasciata da uno dei soggetti abilitati – in tal caso trova applicazione l’art. 30; c. non si verifica alcuna delle condizioni precedenti – il caso rileva ai fini dell’applicazione degli obblighi di rafforzata verifica.

Caso a.

Ambito di applicazione e verifica

Nel caso di cliente già identificato dal professionista, occorrerà comunque verificare che le informazioni esistenti siano aggiornate (come richiede l’art. 28, comma 3), cioè che: – i dati identificativi del cliente non siano variati(31); – continui a sussistere il potere di legale rappresentanza (nel caso di soggetto che conferisce l’incarico per conto terzi); – il titolare effettivo individuato a suo tempo non sia nel frattempo cambiato (ad es. in seguito a modificazioni nella compagine della società). Se i dati in proprio possesso non sono aggiornati occorrerà procedere all’ordinaria adeguata verifica. Analoghe considerazioni valgono nel caso in cui dati identificativi del cliente “e le altre informazioni da acquisire” risultino da atto pubblico, scrittura privata autenticata, certificato qualificato o dichiarazione della rappresentanza e dell’autorità consolare italiana.

Altri obblighi

Rimangono immutati gli obblighi di conservazione e registrazione, nonché di segnalazione delle operazioni sospette.

Caso b.

Ambito di applicazione

Il cliente non è fisicamente presente, non è mai stato identificato precedentemente dal professionista, i suoi dati non sono reperibili da uno dei documenti di cui all’art. 28, comma 3, ma il professionista dispone di un’idonea attestazione, proveniente da uno dei seguenti soggetti: – banche; – Poste italiane Spa; – istituti di moneta elettronica; – SIM, SGR, SICAV; – imprese di assicurazione che operano in Italia nei rami vita; – agenti di cambio; – società che svolgono il servizio di riscossione dei tributi; – intermediari finanziari iscritti nell’elenco speciale previsto dagli articoli 106 o 107 del TUB(32); – succursali italiane dei soggetti precedentemente indicati aventi sede in uno Stato estero nonché succursali italiane delle società di gestione del risparmio armonizzate e delle imprese di investimento; – Cassa depositi e prestiti Spa; – enti creditizi e finanziari di Stati membri dell’UE; – banche aventi sede legale e amministrativa in Paesi extra UE che applicano misure equivalenti a quelle della direttiva; – professionisti di cui all’art. 12 e iscritti nel registro dei revisori legali di cui all’art. 13, comma 1, lett. b) nei confronti di altri professionisti. Per quanto concerne i revisori legali, si deve al decreto correttivo la loro inclusione nel novero dei soggetti la cui idonea attestazione consente di assolvere gli obblighi di adeguata verifica in assenza dello stesso, anche se solo nei confronti di altri professionisti. In seguito all’introduzione del comma 3‐bis all’art.30, l’attestazione può anche consistere nell’invio, a mezzo di sistemi informatici, dei dati identificativi del cliente da parte di un intermediario che abbia provveduto all’identificazione mediante contatto diretto. Chiaramente, ove lo strumento informatico utilizzato sia la e‐mail, ragioni di opportunità inducono a consigliare che l’invio dei dati identificativi del cliente avvenga a mezzo posta elettronica certificata. L’attestazione – che può avere ad oggetto oltre ai dati identificativi del cliente, i dati identificativi del titolare effettivo e le informazioni sullo scopo e sulla natura prevista della prestazione professionale, secondo quanto previsto dall’art. 30 comma 1 – in ogni caso, deve essere idonea: – a confermare l’identità tra il soggetto che deve essere identificato e il soggetto titolare del conto o del rapporto instaurato presso l’intermediario o il professionista attestante; – l’esattezza delle informazioni comunicate a distanza.

Verifica

Il professionista che intende avvalersi dell’attestazione rilasciata da terzi dovrà: – verificare che l’attestazione provenga da uno dei soggetti abilitati a rilasciarla (ad es. un professionista dovrà indicare i suoi dati identificativi e quelli dell’iscrizione all’albo cui appartiene, un intermediario indicherà i suoi dati identificativi e il numero di iscrizione all’albo cui appartiene, ecc.). L’indicazione di tali dati è anche necessaria perché il professionista possa verificare che non si tratta di soggetti che non hanno insediamenti fisici in alcun Paese; – verificare che l’attestazione contenga tutti i dati necessari per le attività di identificazione del cliente e del titolare effettivo, nonché di verifica dell’esistenza del potere di rappresentanza; – richiedere al soggetto attestante di dichiarare che i dati sono aggiornati e che le informazioni comunicate sono esatte. Ai sensi del comma 2 dell’art. 30, l’attestazione deve essere idonea a confermare l’identità tra il soggetto che deve essere identificato – cliente del professionista – e il soggetto titolare del conto o del rapporto instaurato presso l’intermediario o il professionista attestante, nonché l’esattezza delle informazioni comunicate a distanza. Pertanto, qualora l’attestazione abbia ad oggetto solo i dati del cliente, il professionista dovrà provvedere in proprio all’identificazione e alla verifica dell’identità del titolare effettivo e al reperimento delle informazioni relative allo scopo e alla natura prevista della prestazione professionale (passaggio comunque obbligato nel caso in cui la prestazione richiesta sia diversa da quella fornita dal cliente al soggetto attestante) .

Altri obblighi

Rimangono immutati gli obblighi di conservazione e registrazione, nonché di segnalazione delle operazioni sospette. Attività da svolgere In caso di cliente non fisicamente presente il professionista può utilizzare un’idonea attestazione per: – identificare il cliente ed, eventualmente; – identificare il titolare effettivo e acquisire i dati relativi allo scopo e alla natura prevista della prestazione professionale purché l’attestazione: – provenga da un soggetto abilitato a rilasciarla; – contenga tutti i dati necessari e questi siano aggiornati. Il professionista dovrà provvedere a: – identificare il titolare effettivo (qualora i dati non siano contenuti nell’attestazione); – ottenere informazioni sullo scopo e sulla natura della prestazione (qualora i dati non siano contenuti nell’attestazione); – svolgere il controllo costante.

Eccezioni

Il professionista che in qualunque momento maturi dei dubbi sull’identità del cliente dovrà effettuare una nuova identificazione, che dia certezza dell’identità dello stesso. In tal caso, è opportuno che la nuova identificazione avvenga con la presenza fisica del cliente e secondo gli obblighi ordinari, a meno che non vi siano i presupposti per l’applicazione degli obblighi rafforzati.

Caso c.

Ambito di applicazione e verifica

L’applicazione degli obblighi rafforzati è dovuta quando il cliente: – non è fisicamente presente; – non è mai stato identificato in precedenza dal professionista; – i suoi dati non sono reperibili da uno dei documenti di cui all’art. 28, comma 3; – non è disponibile un’idonea attestazione ai sensi dell’art. 30.

Contenuto degli obblighi

Il professionista deve comunque porre in essere gli obblighi di adeguata verifica nelle quattro attività individuate dall’art. 18, osservando, nell’adempimento, una o più tra le prescrizioni aggiuntive previste dall’art. 28, comma 2. In relazione agli adempimenti “base”, il professionista richiederà al cliente i consueti dati e le consuete dichiarazioni: – documento atto ad effettuare l’identificazione (diversi da quelli previsti dall’art. 28, comma 3) che, essendo il cliente non fisicamente presente, sarà verosimilmente prodotto in copia; – documento dal quale risulti l’esistenza del potere di legale rappresentanza quando il cliente è una società; – dichiarazione, sottoscritta dal cliente, contenente i dati necessari per l’identificazione del titolare effettivo, le informazioni sullo scopo e sulla natura prevista della prestazione professionale. Tali dati ottenuti dal cliente dovranno poi essere verificati secondo una o più tra le seguenti modalità: a) accertamento dell’identità del cliente tramite documenti, dati o informazioni supplementari che, ai sensi dell’art. 18, comma 1 lett. a, dovranno comunque provenire da “fonte affidabile e indipendente”; b) adozione di misure supplementari per la verifica o la certificazione dei documenti forniti o richiesta una certificazione di conferma di un ente creditizio o finanziario soggetto alla direttiva. Ad esempio, il professionista potrà verificare i dati comunicati attraverso una visura camerale; il decreto non fornisce alcun chiarimento in merito alla “certificazione di conferma di un ente creditizio o finanziario soggetto alla direttiva”; c) controllo che il primo pagamento relativo all’operazione sia effettuato tramite un conto intestato al cliente presso un ente creditizio. Occorrerà, in tal caso, contattare l’ente creditizio per chiedere il rilascio di una dichiarazione dalla quale risulti che effettivamente il cliente ha un conto presso l’ente medesimo. In tal caso potrebbe essere opportuno richiedere all’ente creditizio il rilascio di idonea attestazione ai sensi dell’art. 30. Se in seguito a tali ulteriori misure, il professionista riesce ad adempiere agli obblighi rafforzati, potrà erogare la prestazione. Se nonostante le ulteriori misure non riesce ad adempiere agli obblighi rafforzati dovrà astenersi dal fornire la prestazione professionale. Stante le difficoltà applicative di questa modalità di identificazione, pur astrattamente prevista dalla legge, è opportuno, per quanto possibile, verificare la concreta possibilità di reperire un’idonea attestazione ai sensi dell’art. 30.

Altri obblighi

Rimangono immutati gli obblighi di conservazione e registrazione, nonché di segnalazione delle operazioni sospette.

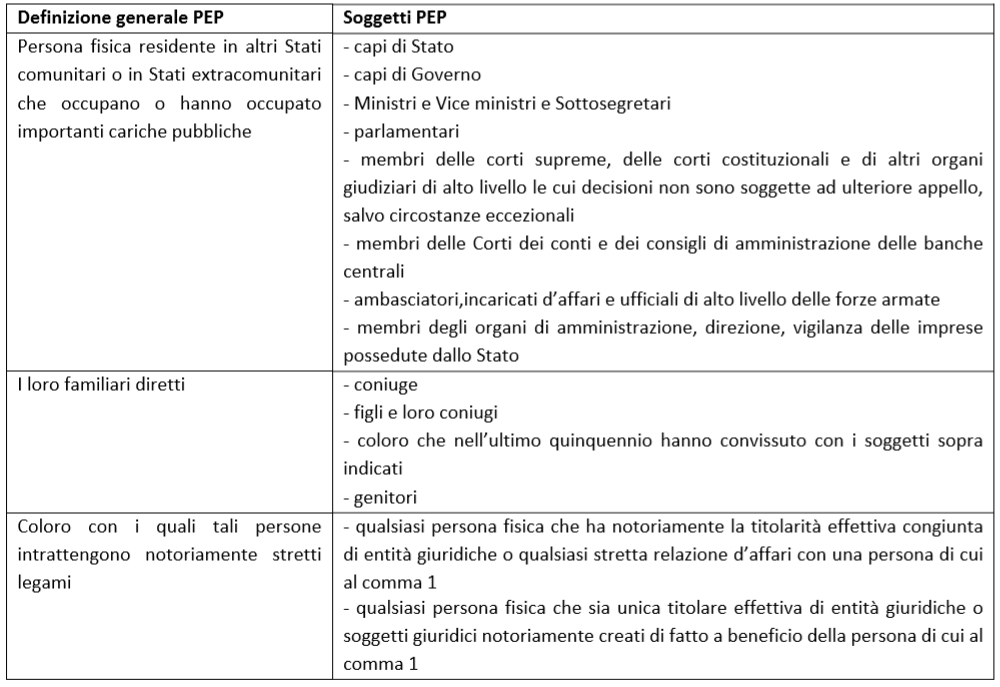

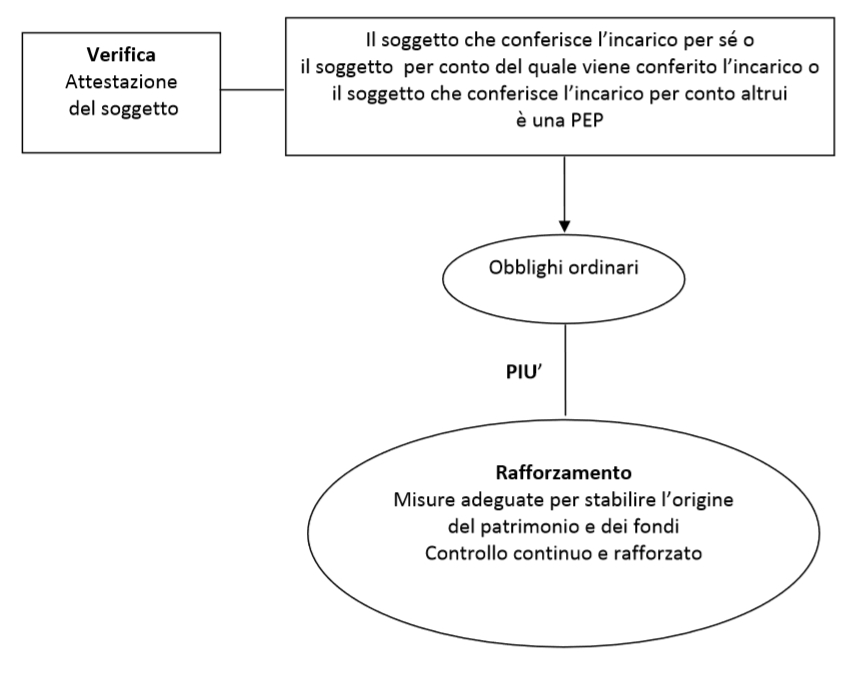

3. Prestazione professionale con persona politicamente esposta (PEP)

Ambito di applicazione

L’art. 28 richiede al professionista specifici adempimenti per il caso in cui il cliente ‐ cioè il soggetto al quale il professionista rende una prestazione professionale in seguito al conferimento di un incarico ‐ può qualificarsi come persona politicamente esposta. In base alla definizione di cui sopra, il professionista deve quindi verificare se è PEP: – il soggetto che conferisce l’incarico per sé; – il soggetto per conto del quale viene conferito l’incarico da parte di un’altra persona fisica. Cosa succede nel caso in cui un soggetto PEP conferisce un incarico professionale per conto di un soggetto non PEP? L’ipotesi non è espressamente prevista dalla norma; tuttavia, si ritiene che anche in tal caso sia opportuno applicare obblighi rafforzati. La norma non considera neppure il caso in cui sia PEP il titolare effettivo. In tale ipotesi è da ritenere che qualora il cliente abbia dichiarato che il titolare effettivo è una PEP, il professionista debba applicare, nei confronti del cliente, obblighi rafforzati di adeguata verifica. La definizione di PEP è contenuta nell’art. 1, comma 2, lett. o) e ulteriormente specificata nell’art. 1 dell’allegato tecnico del decreto. In base alla definizione normativa, non sono qualificabili PEP i residenti in Italia.

Verifica

Anche nel caso di specie, come per ogni cliente, il professionista deve porre in essere le consuete attività in cui si articola l’adeguata verifica. La norma afferma, però, che il professionista deve “stabilire adeguate procedure basate sul rischio per determinare se il cliente sia una persona politicamente esposta”. Tale verifica, che non è affatto agevole, diviene pressoché impossibile in relazione al caso di coloro con i quali le PEP intrattengono “notoriamente” stretti legami. Al di là delle difficoltà legate all’interpretazione dell’espressione utilizzata dal legislatore, si ritiene che il professionista non sia tenuto ad effettuare vere e proprie indagini, essendo invece obbligato ad un’accurata attività di valutazione dei soli dati in proprio possesso. Ove le Autorità di vigilanza non dovessero provvedere a rendere pubbliche apposite PEP list, una soluzione potrebbe essere ricercata nell’art. 21, secondo cui i clienti forniscono, sotto la propria responsabilità, tutte le informazioni necessarie e aggiornate per consentire di adempiere agli obblighi di adeguata verifica della clientela: in altre parole il cliente, reso edotto della nozione di PEP, dichiarerà di essere/non essere tale. Starà poi al professionista valutare l’attendibilità della dichiarazione resa e decidere se applicare obblighi rafforzati oppure no.

Contenuto degli obblighi

Appurato che il cliente è una PEP, il decreto indica in che cosa consistono gli obblighi rafforzati: – adottare ogni misura adeguata per stabilire l’origine del patrimonio e dei fondi impiegati nell’operazione (tale controllo ‐ peraltro previsto ove necessario anche nei casi “ordinari”, nell’ambito del controllo costante nel corso della prestazione professionale ‐ è strettamente legato alla specificità del caso e alla finalità di contrastare l’impiego di fondi derivanti dal reato di corruzione); – assicurare un controllo continuo e rafforzato della prestazione professionale (tale controllo va attuato con periodicità e rigore maggiori rispetto ad altre situazioni).

Altri obblighi

Rimangono immutati gli obblighi di conservazione e registrazione, nonché di segnalazione delle operazioni sospette.

C.1 OBBLIGHI RAFFORZATI

C.2 OBBLIGHI RAFFORZATI

C.3 OBBLIGHI RAFFORZATI

L’identificazione del titolare effettivo

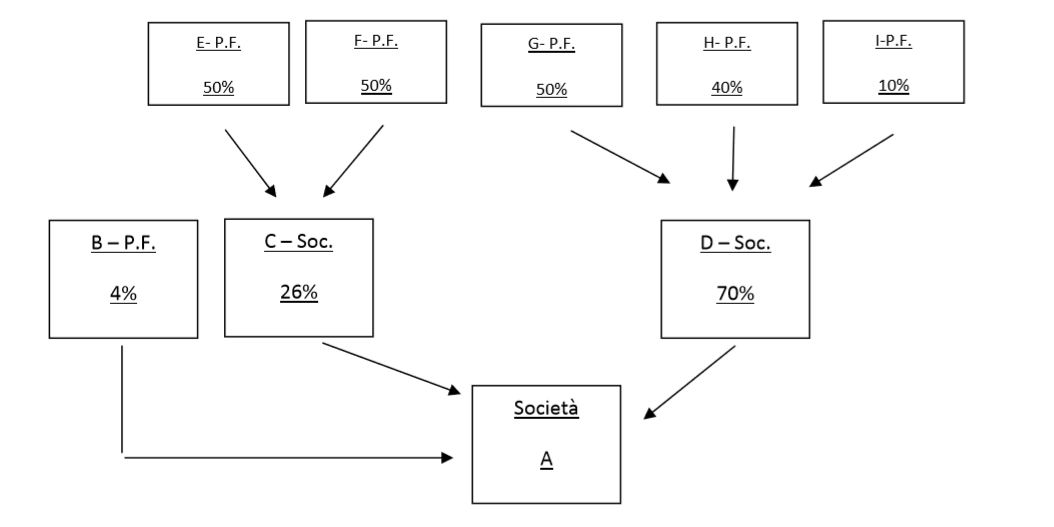

Ai sensi dell’art. 19, l’identificazione e la verifica dell’identità del titolare effettivo sono effettuate contestualmente all’identificazione del cliente: il titolare effettivo deve quindi essere identificato nello stesso momento in cui viene identificato il cliente e proprio il cliente ha l’obbligo di fornire, in forma scritta e sotto la propria responsabilità (anche penale, ai sensi dell’art. 55), tutte le informazioni necessarie e aggiornate delle quali sia a conoscenza ai fini dell’identificazione del titolare effettivo. Da un punto di vista operativo, dunque, è il cliente che, ai sensi dell’art. 21: ‐ dichiara l’esistenza, eventuale, di un diverso titolare effettivo; ‐ fornisce al professionista le informazioni necessarie per l’identificazione dello stesso. Sotto il profilo operativo, dunque, si ritiene che l’identificazione del titolare effettivo debba essere effettuata dal professionista, sulla scorta delle informazioni ricevute dal cliente ovvero mediante l’utilizzo delle altre modalità suggerite dall’art. 19, comma 1, lett. b). Il MEF ha chiarito che nell’ambito dell’adeguata verifica della clientela riveste carattere fondamentale l’obbligo di identificare l’eventuale titolare effettivo e verificarne l’identità. I professionisti, dal 29 dicembre 2007 (data di entrata in vigore del decreto 231), sono pertanto tenuti a richiedere ai clienti l’esistenza del titolare effettivo e a farsi rilasciare per iscritto dagli stessi le informazioni necessarie e aggiornate(33). Il decreto correttivo ha modificato la definizione di titolare effettivo di cui all’art. 1, co. 2, lett. u) del d.lgs. n. 231/2007. In base alla nuova formulazione introdotta, il titolare effettivo è, pertanto, rappresentato: 1) dalla persona fisica per conto della quale è realizzata un’operazione o un’attività; 2) nel caso di entità giuridica, dalla persona o dalle persone fisiche che in ultima istanza a. possiedono o controllano tale entità b. ne risultano beneficiari secondo i criteri di cui all’allegato tecnico. La modifica apportata alla definizione di “titolare effettivo” di cui al citato articolo introduce, accanto al concetto di possesso o controllo proprio delle società, quello di beneficiario proprio delle altre entità giuridiche. Sotto questo aspetto, il correttivo semplicemente specifica un elemento che nella previgente normativa trovava indicazione solo nell’allegato tecnico (D.Lgs. 231/2007, Allegato tecnico, art. 2). Tale allegato, che non risulta modificato dal provvedimento correttivo, rappresenta, dunque, lo strumento da utilizzare per l’individuazione del titolare effettivo in presenza di società e di altre entità giuridiche. Secondo l’art. 2 dell’allegato per “titolare effettivo” si intende: a) in caso di società: 1) la persona fisica o le persone fisiche che, in ultima istanza, possiedano o controllino un’entità giuridica, attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica, anche tramite azioni al portatore, purché non si tratti di una società ammessa alla quotazione su un mercato regolamentato e sottoposta a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti; tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25 per cento più uno di partecipazione al capitale sociale; 2) la persona fisica o le persone fisiche che esercitano in altro modo il controllo sulla direzione di un’entità giuridica; b) in caso di entità giuridiche quali le fondazioni e di istituti giuridici quali i trust, che amministrano e distribuiscono fondi: 1) se i futuri beneficiari sono già stati determinati, la persona fisica o le persone fisiche beneficiarie del 25 per cento o più del patrimonio di un’entità giuridica; 2) se le persone che beneficiano dell’entità giuridica non sono ancora state determinate, la categoria di persone nel cui interesse principale è istituita o agisce l’entità giuridica; 3) la persona fisica o le persone fisiche che esercitano un controllo sul 25 per cento o più del patrimonio di un’entità giuridica. Si precisa che, in riferimento all’individuazione del titolare effettivo nel caso di società, la relazione al Decreto sembra confermare, pur indirettamente, che trovano applicazione le nozioni di controllo contenute nel codice civile e nel testo unico in materia di intermediazione finanziaria34. Il parametro del possesso o controllo del 25% + 1 del capitale sociale deve, dunque, leggersi alla luce di tale nozione, costituendo un criterio residuale laddove non si riscontri la titolarità di una partecipazione superiore al 50% del capitale della società. Alcune ipotesi a) Il cliente persona fisica agisce in proprio e per proprio conto: non vi sono altri titolari effettivi. b) Il cliente persona fisica agisce per conto di altra persona fisica titolare effettivo: deve fornire le complete generalità e gli estremi del documento di identificazione del titolare effettivo. c) Il cliente è una società o un ente: la persona fisica, che rappresenta la società o l’ente, deve fornire le complete generalità dell’eventuale/i titolare/i effettivo/i ovvero della persona fisica o delle persone fisiche che, in ultima istanza, possiedano o controllino l’entità giuridica. Resta inteso che, ove il cliente dichiari di non conoscere le generalità del titolare effettivo, il professionista dovrà valutare con attenzione la dichiarazione del cliente ai fini della determinazione del relativo livello di rischio(35). Con riferimento a tale casistica si evidenzia: – che coloro i quali svolgono professionalmente l’attività di amministratore o dirigente di società sono soggetti agli obblighi di adeguata verifica (quindi all’identificazione della società e del titolare effettivo)(36). In tal caso, avendo già dovuto provvedere all’identificazione della società e del titolare effettivo, l’amministratore o il dirigente non potrà dichiarare di non conoscere le generalità del titolare effettivo e dovrà fornire i relativi dati al professionista, nel rispetto della procedura prevista dall’art. 30 del D.lgs. n. 231/2007. Se il cliente è una persona giuridica, un trust o un soggetto giuridico analogo, accanto all’obbligo del cliente di dichiarare il titolare effettivo è specificatamente previsto l’obbligo per il professionista di adottare misure adeguate e commisurate alla situazione di rischio per comprendere la struttura di proprietà e di controllo dello stesso cliente. Il professionista che procede all’identificazione del titolare effettivo ha l’obbligo di analizzare la struttura di proprietà e di controllo del cliente(37) sino ad individuare la persona fisica o le persone fisiche che in ultima istanza controllano o possiedono il cliente. In particolare, ai fini della determinazione della quota di possesso o di controllo, in via indiretta, occorrerà considerare l’intera catena di controllo. Si consideri il seguente esempio:  * P.F.: persona fisica * Soc.: Società Cliente: società A Soci: B persona fisica titolare del 5%; C persona giuridica titolare del 25%; D persona giuridica titolare del 70%. Soci di C: E: persona fisica al 50%; F: persona fisica al 50%; Soci di D G: persona fisica al 50%; H: persona fisica al 40% I: persona fisica al 10% Considerato che D risulta titolare di una quota superiore al 50% del capitale della società A, anche in presenza di un altro soggetto, C, che abbia una partecipazione superiore al 25% del capitale della medesima società, il titolare effettivo dovrà essere ricercato esclusivamente con riferimento a D. I titolari effettivi sono, in questo caso, G (quota di partecipazione indiretta del 35%) e H (quota di partecipazione indiretta del 28%) Potrebbe realizzarsi il caso in cui, pur analizzando l’intera catena di controllo, nessuno dei soci persone fisiche detenga una quota di partecipazione, diretta o indiretta, eccedente il 25% più uno del capitale sociale del cliente; situazione per cui non risulterebbe esserci, in base a questo criterio, un titolare effettivo. In questo caso, come per l’ipotesi di individuazione del titolare effettivo sulla base dell’accennato criterio, al momento dell’identificazione del titolare effettivo dovrà essere considerata anche l’esistenza di altri rapporti in base ai quali le persone fisiche esercitano il controllo sulla direzione del cliente (ad esempio: patti parasociali, socio di riferimento in virtù di rapporti familiari tra i partecipanti al capitale sociale, persona fisica che controlla la società che esercita attività di direzione e coordinamento sul cliente). Potrebbe altresì verificarsi che, per effetto della catena di controllo, il titolare effettivo possieda meno del 25%, ma controlli ugualmente la società. Si consideri il seguente esempio.

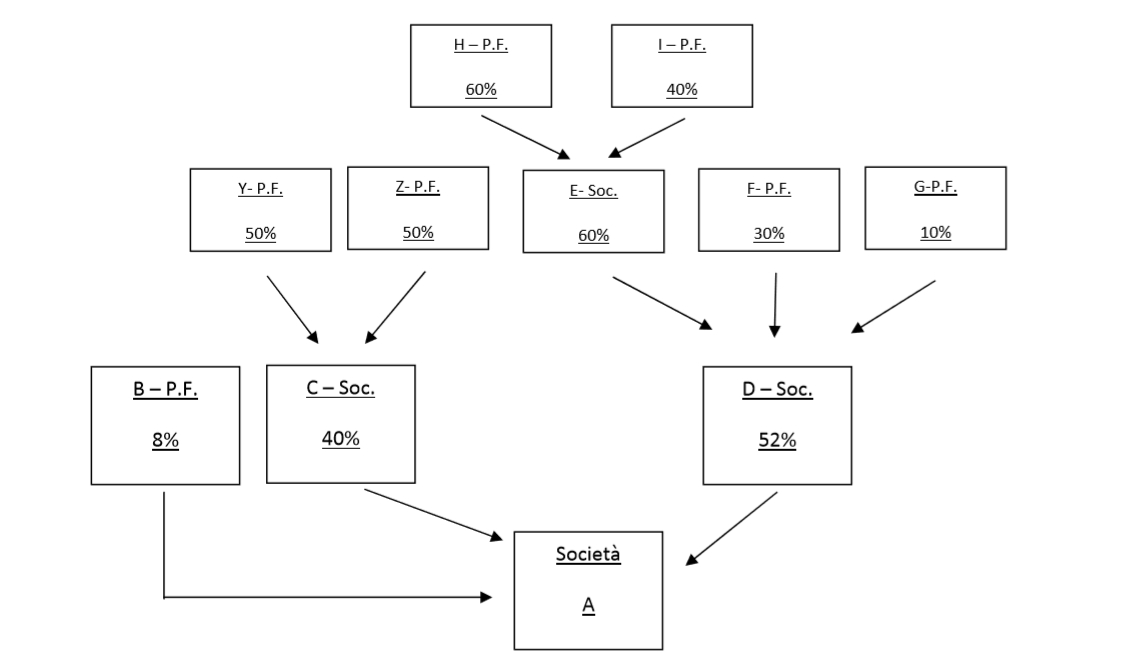

* P.F.: persona fisica * Soc.: Società Cliente: società A Soci: B persona fisica titolare del 5%; C persona giuridica titolare del 25%; D persona giuridica titolare del 70%. Soci di C: E: persona fisica al 50%; F: persona fisica al 50%; Soci di D G: persona fisica al 50%; H: persona fisica al 40% I: persona fisica al 10% Considerato che D risulta titolare di una quota superiore al 50% del capitale della società A, anche in presenza di un altro soggetto, C, che abbia una partecipazione superiore al 25% del capitale della medesima società, il titolare effettivo dovrà essere ricercato esclusivamente con riferimento a D. I titolari effettivi sono, in questo caso, G (quota di partecipazione indiretta del 35%) e H (quota di partecipazione indiretta del 28%) Potrebbe realizzarsi il caso in cui, pur analizzando l’intera catena di controllo, nessuno dei soci persone fisiche detenga una quota di partecipazione, diretta o indiretta, eccedente il 25% più uno del capitale sociale del cliente; situazione per cui non risulterebbe esserci, in base a questo criterio, un titolare effettivo. In questo caso, come per l’ipotesi di individuazione del titolare effettivo sulla base dell’accennato criterio, al momento dell’identificazione del titolare effettivo dovrà essere considerata anche l’esistenza di altri rapporti in base ai quali le persone fisiche esercitano il controllo sulla direzione del cliente (ad esempio: patti parasociali, socio di riferimento in virtù di rapporti familiari tra i partecipanti al capitale sociale, persona fisica che controlla la società che esercita attività di direzione e coordinamento sul cliente). Potrebbe altresì verificarsi che, per effetto della catena di controllo, il titolare effettivo possieda meno del 25%, ma controlli ugualmente la società. Si consideri il seguente esempio.  * P.F.: persona fisica * Soc.: Società Cliente: società A Soci: B persona fisica (8%) C società (40%) D società (52%) In relazione alle società C e D si specifica che:

* P.F.: persona fisica * Soc.: Società Cliente: società A Soci: B persona fisica (8%) C società (40%) D società (52%) In relazione alle società C e D si specifica che:

- la società C è posseduta da due persone fisiche (Y‐Z) al 50% (nessuno è titolare effettivo)

- la società D è posseduta da E (società al 60%), F (persona fisica al 30%) e G (persona fisica al 10%). In relazione alla società E si specifica che è posseduta da H (persona fisica al 60%) e I (persona fisica al 40%)

H possiede solo il 18,72% di A. L’analisi della catena partecipativa evidenzia tuttavia che H (persona fisica) controlla E, che E controlla D e che D controlla A; ne consegue che A è indirettamente controllato da H, che in ultima istanza è quindi titolare effettivo. d) Il cliente è una società fiduciaria: con riferimento alle società fiduciarie possono verificarsi due ipotesi. In caso di società fiduciarie iscritte nell’elenco di cui all’art. 199 t.u.b. (fiduciarie che svolgono attività di custodia e amministrazione di valori mobiliari, controllate direttamente o indirettamente da una banca o da un intermediario finanziario, nonché quelle che hanno adottato la forma di società per azioni e che hanno capitale versato di ammontare non inferiore a 240.000 euro), poiché trovano applicazione obblighi semplificati di adeguata verifica della clientela, non è necessario identificare la società fiduciaria cliente, né i titolari effettivi per conto dei quali essa opera(38). Viceversa, nel caso di società fiduciarie diverse da quelle indicate, il professionista è tenuto ad espletare le procedure di identificazione, sia nei confronti della fiduciaria come soggetto diverso dalla persona fisica, sia nei confronti del titolare effettivo per conto del quale essa compie operazioni(39). Il professionista che nel corso della verifica della struttura di proprietà e di controllo del cliente rilevi la presenza di una o più società fiduciarie (diverse da quelle iscritte nell’elenco di cui all’art. 199 t.u.b.), anche a diversi livelli della catena partecipativa, non trovando applicazione per queste ultime gli obblighi semplificati di adeguata verifica, sarà chiamato a chiedere di conoscere, ai fini della complessiva valutazione del cliente e dell’operazione, le complete generalità del/dei fiduciante/i. Di contro le società fiduciarie dovranno fornire, ai sensi dell’art. 21, tutte le informazioni necessarie per consentire al professionista di poter rispondere40. Le notizie e informazioni ricevute dovranno essere custodite nel fascicolo con modalità tali da garantire la riservatezza del negozio fiduciario di cui il professionista è venuto a conoscenza. Il professionista, in base all’indice di rischio attribuito al cliente e alla sua prudente valutazione, dovrà valutare la modalità da adottare per l’identificazione del titolare effettivo decidendo (alternativamente o cumulativamente): i) di far propria la dichiarazione responsabile del cliente; ii) di promuovere delle autonome verifiche facendo ricorso a pubblici registri, elenchi, atti o documenti, conoscibili da chiunque. Da ultimo, si ritiene di dover evidenziare: – che l’obbligo di verifica del titolare effettivo opera anche nel caso in cui il cliente sia una persona fisica; – che l’obbligo di identificazione del titolare effettivo non opera nei casi previsti all’art. 25.

L’esecuzione da parte di terzi

Appare opportuno, a fini di completezza, un breve cenno alla fattispecie dell’esecuzione da parte di terzi, su cui sono incentrati gli artt. da 29 a 35 del d.lgs. 231/2007. Nell’ottica di evitare una duplicazione delle procedure, tali norme consentono al professionista (e agli altri soggetti destinatari del decreto) di avvalersi dell’adeguata verifica già effettuata da terzi, fermo restando che la responsabilità per l’assolvimento dei relativi obblighi continua a permanere su colui che a tale modalità ha fatto ricorso.

Modalità di esecuzione

L’art. 30, parzialmente modificato dal decreto correttivo, contiene un principio di fondamentale importanza, in virtù del quale l’obbligo di adeguata verifica della clientela può considerarsi assolto anche in assenza del cliente ove venga fornita idonea attestazione da parte di uno dei seguenti soggetti: a. intermediari di cui all’art. 11, comma 1 (intermediari finanziari e altri soggetti esercenti attività finanziaria), nonché le loro succursali insediate in Stati extracomunitari che applicano misure equivalenti a quelle della direttiva; b. enti creditizi ed enti finanziari di Stati membri dell’Unione europea, così come definiti nell’art. 3, par. 1 e par. 2 lett. b), c), e d), della direttiva; c. banche aventi sede legale e amministrativa in Stati extracomunitari che applicano misure equivalenti a quelle della direttiva; d. professionisti di cui agli articoli 12, comma 1 e 13, comma 1, lettera b)41, nei confronti di altri professionisti. I soggetti elencati devono avere già identificato il cliente in virtù dell’esistenza di un rapporto continuativo ovvero del conferimento di un incarico per lo svolgimento di una prestazione professionale.

Requisiti dell’attestazione

L’attestazione rilasciata dai “terzi” deve possedere le caratteristiche elencate dall’art. 30. In particolare, essa deve “confermare l’identità tra il soggetto che deve essere identificato e il soggetto titolare del conto o del rapporto instaurato presso l’intermediario o il professionista attestante, nonché l’esattezza delle informazioni comunicate a distanza”. La norma precisa inoltre che l’attestazione può consistere: – in un bonifico eseguito a valere sul conto per il quale il cliente è stato identificato di persona, che contenga un codice rilasciato al cliente dall’intermediario che deve procedere all’identificazione; – nell’invio, per mezzo di sistemi informatici, dei dati identificativi del cliente da parte dell’intermediario che abbia provveduto all’identificazione mediante contatto diretto. In quest’ultima ipotesi, introdotta dal decreto correttivo, per il professionista la novità si traduce nella possibilità di effettuare l’identificazione, in assenza del cliente, basandosi sui dati inviatigli, a mezzo di strumenti informatici (ad es. mediante una e‐mail), da parte di un intermediario che abbia acquisito i dati necessari in seguito a contatto diretto con il cliente medesimo. Come già accennato, ove lo strumento informatico utilizzato sia una e‐mail, ragioni di opportunità inducono a consigliare che l’invio dei dati identificativi del cliente avvenga a mezzo posta elettronica certificata. La nuova previsione, come spiegato dalla Relazione, è finalizzata a semplificare gli adempimenti, ad agevolare la cooperazione tra gli intermediari e a ridurre i costi. Infine l’attestazione: – non può mai essere rilasciata da soggetti che non hanno insediamenti fisici in alcun paese; – può essere rilasciata in forme e modalità ulteriori, in considerazione dell’evolversi delle tecniche di comunicazione a distanza, purché ciò sia previsto dalle autorità di vigilanza di settore. Attenzione: nel caso in cui sorgano in qualunque momento dubbi sull’identità del cliente, il professionista dovrà compiere una nuova identificazione che dia certezza sull’identità dello stesso.

Requisiti e obblighi dei “terzi”

I requisiti (art. 32) Affinché l’obbligo di adeguata verifica della clientela possa considerarsi regolarmente assolto da parte di terzi, occorre che questi ultimi: a. siano soggetti a registrazione professionale obbligatoria riconosciuta dalla legge; b. applichino misure di verifica della clientela e obblighi di conservazione equivalenti a quelli previsti dalla direttiva 2005/60/Ce e siano soggetti alla sorveglianza intesa a garantire il rispetto della direttiva stessa. Ove i soggetti “terzi” siano situati in uno Stato extracomunitario, ai fini del regolare assolvimento dell’obbligo è necessario che quest’ultimo imponga obblighi equivalenti a quelli previsti dal d.lgs. 231/2007. Gli obblighi (art. 34) In relazione al cliente che è stato presentato al professionista che ricorre all’esecuzione da parte di terzi, questi ultimi devono: – mettere immediatamente a disposizione del professionista le informazioni relative all’assolvimento dell’obbligo di adeguata verifica; – ove richiesto, trasmettere senza ritardo le copie dei dati identificativi e di qualsiasi altro documento relativo all’identità del cliente o del titolare effettivo.

PARTE TERZA

VERIFICA DELLA CLIENTELA SECONDO L’APPROCCIO BASATO SUL RISCHIO

L’obbligo

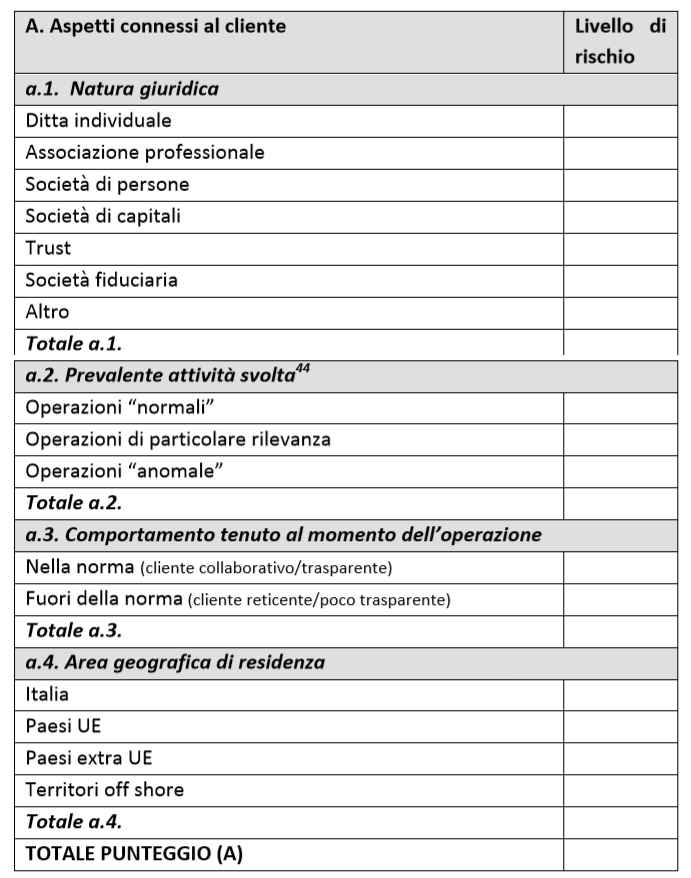

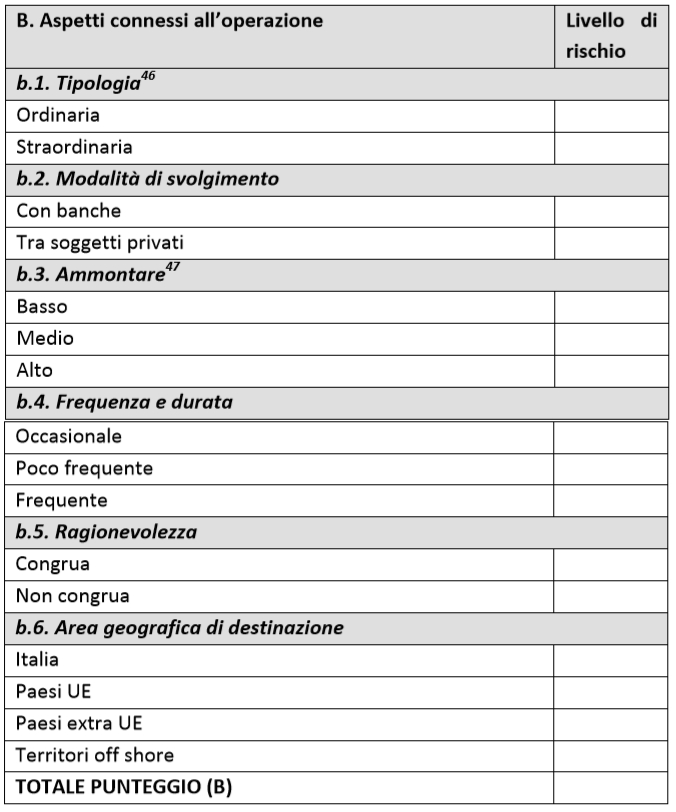

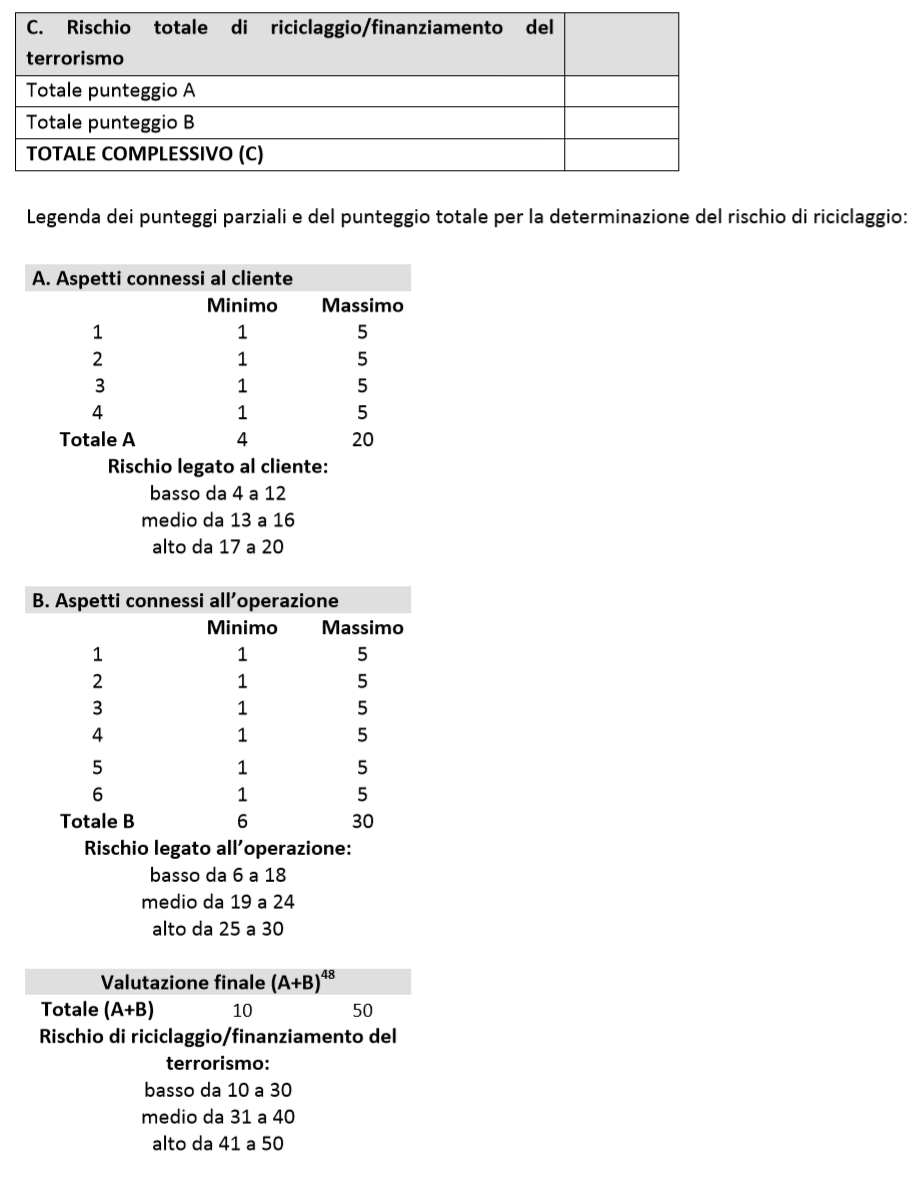

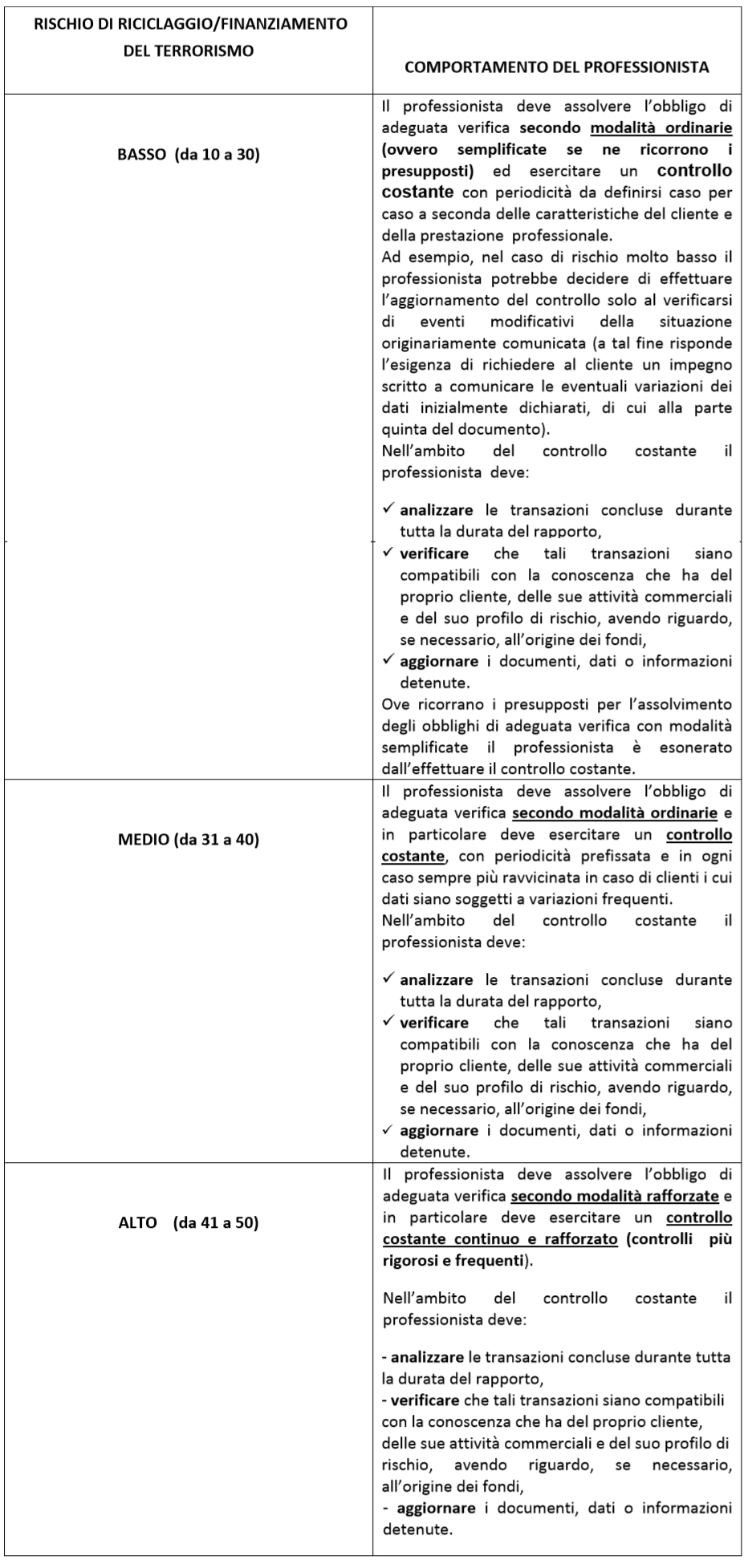

L’obbligo di adeguata verifica deve essere assolto commisurandolo al rischio associato al tipo di cliente acquisito e di prestazione professionale, operazione, prodotto o transazione di cui si tratta. A tal fine l’art. 20 detta una serie di criteri generali per la valutazione del rischio di riciclaggio o di finanziamento del terrorismo. In relazione al cliente, per il professionista rilevano i seguenti elementi: 1. natura giuridica; 2. prevalente attività svolta; 3. comportamento tenuto al momento del compimento dell’operazione o dell’instaurazione della prestazione professionale; 4. area geografica di residenza o sede del cliente o della controparte; mentre, con riferimento all’operazione o alla prestazione professionale, sono oggetto di valutazione: 1. tipologia; 2. modalità di svolgimento; 3. ammontare; 4. frequenza (delle operazioni) e durata (della prestazione professionale); 5. ragionevolezza in rapporto all’attività svolta dal cliente; 6. area geografica di destinazione del prodotto/oggetto (dell’operazione). Degli elencati criteri generali il professionista deve servirsi per associare a ciascun cliente un determinato rischio di riciclaggio o di finanziamento del terrorismo. La valutazione del rischio deve essere effettuata anche nei confronti della clientela già acquisita; nel prevedere l’applicazione degli obblighi di adeguata verifica della clientela nei confronti di tutti i nuovi clienti, infatti, l’art. 22 ne stabilisce l’estensione anche alla clientela già acquisita, previa valutazione del rischio presente.

Obbligo di astensione

Strettamente correlato alla valutazione del rischio è l’obbligo di astensione sancito dal primo comma dell’art. 23, in virtù del quale il professionista che non é in grado di rispettare il contenuto dell’obbligo di adeguata verifica della clientela deve astenersi dall’eseguire la prestazione professionale, ovvero deve porre fine alle eventuali prestazioni professionali già in corso, valutando l’opportunità di effettuare la segnalazione del soggetto interessato alla UIF. Il decreto correttivo ha modificato il secondo comma dell’art. 23 al fine di chiarire meglio la connessione tra obbligo di astensione dall’operazione, potere di sospensione dell’operazione stessa da parte della UIF e obbligo di segnalazione sospetta. La norma riformulata stabilisce che “prima di effettuare la segnalazione di operazione sospetta alla UIF ai sensi dell’articolo 41 e al fine di consentire l’eventuale esercizio del potere di sospensione di cui all’articolo 6, comma 7, lettera c), gli enti e le persone soggetti al presente decreto si astengono dall’eseguire le operazioni per le quali sospettano vi sia una relazione con il riciclaggio o con il finanziamento del terrorismo”. Modificato è anche il terzo comma dell’art. 23, la cui precedente formulazione ‐ come si legge nella Relazione illustrativa ‐ creava difficoltà applicative in quanto, nelle ipotesi in cui sussiste un obbligo di legge a dare corso all’operazione, non risultava chiaro quale tra i due obblighi (astensione e obbligo di dar corso all’operazione) prevalesse. Con la modifica viene specificato che nei seguenti casi: – obbligo di legge di ricevere l’atto – esecuzione dell’operazione per sua natura non rinviabile – astensione di ostacolo alle indagini permane l’obbligo di immediata segnalazione di operazione sospetta ai sensi dell’art. 41.

Tempi di esecuzione

Per la clientela già acquisita alla data di entrata in vigore del D.Lgs. 231/2007 (29 dicembre 2007), gli obblighi di adeguata verifica ‐ e di conseguenza anche l’approccio basato sul rischio ‐ devono applicarsi “al primo contatto utile, fatta salva la valutazione del rischio presente”42. É in ogni caso opportuno che il professionista proceda tempestivamente ad una prima valutazione generale, tale da porre in evidenza tutte quelle situazioni che, stante il livello di rischio maggiormente elevato, richiedono maggiore attenzione. In relazione a queste ultime, infatti, si renderà opportuna l’immediata integrazione dei dati richiesti ai fini dell’adempimento dell’obbligo di adeguata verifica.

La procedura